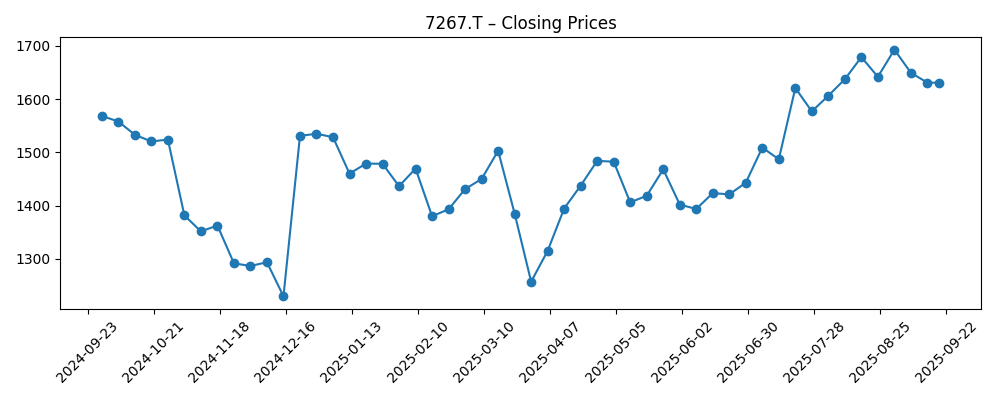

Honda Motor Co. (7267.T) se adentra en los próximos tres años equilibrando la reparación de márgenes con un impulso de electrificación medido. La acción se ha estabilizado alrededor de 1,631 al 19 de septiembre de 2025, lo que representa un aumento del 5.36% en el último año y se encuentra por encima de su media móvil de 200 días de 1,470.00. Los fundamentos muestran ingresos acumulados de 21.62T, un margen de beneficio del 2.95% y un margen operativo del 4.57%. Tiene efectivo de 4.17T frente a una deuda total de 11.87T y un ratio de liquidez actual de 1.30, lo que ancla la liquidez; además, un rendimiento de dividendo anticipado del 4.27% y un ratio de distribución del 47.25% respaldan el retorno total. Los titulares recientes apuntan a una renovación de productos, incluyendo un Prelude híbrido, junto con un sentimiento mixto: una reseña tibia del Acura ADX y un resumen de calificaciones con consenso de "Reducir". Con un beta bajo (0.32) y un flujo de caja libre constante, el perfil de riesgo de Honda parece medido, aunque el crecimiento de ingresos y ganancias a corto plazo es suave.

Puntos clave a septiembre de 2025

- Ingresos: 21.62T (ttm); crecimiento de ingresos trimestrales (anual) -1.20%; ingresos por acción 4,788.39.

- Beneficio/Márgenes: Margen de beneficio 2.95%; margen operativo 4.57%; ingreso neto 637.85B; EBITDA 1.42T.

- Ventas/Cartera: Crecimiento de ganancias trimestrales (anual) -50.20%; no se divulgan cifras de cartera en el resumen.

- Precio de la acción: Último cierre semanal 1,631.0 (19 sep 2025); máximo de 52 semanas 1,730.00 y mínimo 1,156.00; MA de 50 días 1,612.49; MA de 200 días 1,470.00; beta 0.32; cambio en 52 semanas 5.36%.

- Punto de vista de analistas: Un resumen cita una calificación de consenso de “Reducir.”

- Capitalización de mercado: No declarado en el resumen; acciones en circulación 3.89B; flotante 3.73B; internos 3.02%; instituciones 39.61%.

- Balance: Efectivo total 4.17T; deuda total 11.87T; deuda/capital 98.42%; ratio corriente 1.30; flujo de efectivo operativo 459.07B; FCF apalancado 593.41B.

- Dividendo/Acciones corporativas: Tasa de dividendo anticipada 70 con rendimiento del 4.27%; fecha ex-dividendo 29/09/2025; dividendo acumulado 68.00; último desdoblamiento 3:1 el 02/10/2023.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Honda lanzará la versión híbrida del Prelude

- El nuevo Acura ADX 2025 es estiloso pero poco emocionante

- Ieq Capital LLC realiza una nueva inversión en Honda Motor Co., Ltd. (HMC)

- Raymond James Financial Inc. incrementa sus acciones en Honda Motor Co., Ltd.

- HighTower Advisors LLC tiene una participación de $1.32 millones en Honda Motor Co., Ltd.

- Northwestern Mutual Wealth Management Co. aumenta su posición en Honda Motor Co., Ltd.

- Cresset Asset Management LLC reduce sus participaciones en Honda Motor Co., Ltd.

- Honda Motor Co., Ltd. recibe una calificación de consenso de “Reducir” de las corredurías

Opinión

El próximo movimiento de Honda dependerá probablemente de su desempeño en híbridos y del ritmo de nuevos modelos. El regreso planeado del Prelude como híbrido subraya una estrategia pragmática centrada en la eficiencia y la herencia de la marca, en lugar de un giro total hacia los vehículos eléctricos. Esto podría resonar con los compradores que son cautelosos respecto a la infraestructura de carga, ayudando a estabilizar volúmenes y mezcla. Sin embargo, los comentarios recientes sobre el Acura ADX 2025 siendo “estiloso pero poco emocionante” sugieren que la deseabilidad del producto debe mejorar para sostener el poder de fijación de precios. Con márgenes de beneficio y operativo en un dígito bajo y el crecimiento de ingresos y ganancias trimestrales en números negativos, cualquier tropiezo en los lanzamientos podría prolongar la presión sobre los márgenes. En este contexto, el amplio efectivo de la compañía, la liquidez manejable y un dividendo cubierto son amortiguadores significativos mientras la dirección trabaja en las palancas de producto y costo.

Técnicamente, las acciones han recuperado impulso tras la volatilidad a finales de 2024, subiendo por encima de la media móvil de 200 días y manteniéndose cerca de la línea de tendencia de 50 días. El máximo de 52 semanas está al alcance, pero el reciente retroceso hacia la mitad de los 1,600 muestra que la oferta sigue activa en este momento de fuerza. Un beta bajo sugiere movimientos moderados en comparación con el mercado en general, lo que es adecuado para los titulares orientados a ingresos atraídos por el rendimiento anticipado. Sin embargo, para la apreciación del capital, la configuración probablemente requiere mejoras sostenidas en los márgenes o señales más claras de que la nueva ola de modelos puede elevar los ingresos. Si la acción puede consolidarse por encima de su media de 50 días y el sentimiento mejora desde una postura de “Reducir”, el camino hacia una nueva prueba de los máximos seguirá abierto.

Los titulares sobre flujos institucionales presentan una imagen mixta pero constructiva: algunos gestores aumentaron sus posiciones mientras que otros las redujeron. En conjunto, esto implica un mercado que aún se está calibrando al crecimiento más lento a corto plazo de Honda y al costo de la transición. La pregunta crucial es si la diferenciación del producto —particularmente en híbridos— puede sostener los precios sin incentivos fuertes. La escala y la disciplina de fabricación de Honda pueden ayudar, pero la estructura de márgenes deja menos margen para el error. Mientras tanto, la política de dividendos parece sostenible bajo la generación actual de efectivo, ofreciendo un ancla si los múltiplos de valoración fluctúan. Si la gestión puede articular una hoja de ruta más clara sobre software y servicios centrados en características conectadas y asistencia al conductor, eso podría añadir una capa de mayor margen a la historia.

En resumen, la proyección a tres años es una lucha entre la demanda cíclica de automóviles y los cambios seculares en los sistemas de propulsión. Un portafolio híbrido sólido podría mantener la utilización y proteger los retornos sobre activos y capital, aunque esos retornos son modestos en la actualidad. Los inconvenientes giran en torno a la competencia en precios, cambios regulatorios y la posible inflación de costos en baterías y electrónica. Los aspectos positivos incluyen eficiencia operativa, recepción favorable de modelos y asignación de capital disciplinada. Con la liquidez intacta y el apalancamiento contenido, Honda tiene tiempo para ejecutar —pero el mercado está señalando que quiere pruebas de crecimiento acelerado antes de otorgar un múltiplo más alto. La paciencia y la selectividad pueden ser recompensadas, especialmente para los inversores que priorizan el retorno total sobre las ganancias de capital rápidas.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Camino | Qué significa |

|---|---|---|

| Mejor | Lanzamientos liderados por híbridos ganan tracción; mejora en la percepción de marca premium; disciplina de costos y estabilidad en el suministro elevan la eficiencia operativa; el sentimiento de los inversores cambia de “Reducir” a neutral/positivo. | Los márgenes se expanden, la generación de efectivo se fortalece y el dividendo sigue seguro con posibilidad de incrementos incrementales; las acciones se mantienen por encima de la tendencia a largo plazo. |

| Base | Demanda sólida pero poco espectacular; críticas mixtas sobre los modelos; control de costos constante compensa presiones de insumos; el ritmo de productos mantiene la cuota sin gran poder de fijación de precios. | Las ganancias se estabilizan; la política de dividendos se mantiene; la acción se mueve cerca de los índices más amplios con baja volatilidad, oscilando alrededor de medias móviles clave. |

| Peor | Retrasos en lanzamientos o recepción débil de modelos clave; competencia en precios intensificada; costos de componentes o cargas regulatorias superan los ahorros. | Los márgenes se comprimen; la conservación de efectivo se convierte en prioridad; el sentimiento permanece cauteloso; las acciones rezagan, poniendo a prueba los niveles de soporte y limitando la flexibilidad en el retorno de capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de las acciones

- Ejecutar el producto y su recepción, especialmente para híbridos (ej., Prelude) y competitividad en la línea de Norteamérica.

- Trayectoria de márgenes en relación con costos de insumos e incentivos, con avances en eficiencia de fabricación y adquisiciones.

- Disciplina en la asignación de capital —sosteniendo el dividendo, gestionando el apalancamiento y regulando la inversión en electrificación.

- Desarrollos regulatorios y comerciales que afectan los estándares de emisiones, características de seguridad y costos de la cadena de suministro.

- Tendencias en moneda y demanda macroeconómica que influyen en precios de exportación y asequibilidad para el consumidor.

- Cambios en el sentimiento de analistas e institucionales desde la reciente inclinación de “Reducir”, incluyendo cambios en los flujos de propiedad.

Conclusión

La configuración de Honda a tres años combina resiliencia en ingresos con una reconstrucción operativa. La escala de ingresos acumulados es considerable, pero la rentabilidad es escasa y los métricas de crecimiento recientes están contenidas. La inclinación pragmática de la dirección hacia los híbridos —reforzada por el regreso del Prelude— se alinea con las preferencias de los compradores en mercados clave y puede apoyar el volumen sin sobreextenderse en apuestas eléctricas que requieren mucho capital. El dividendo parece respaldado por la generación de efectivo actual y la capacidad del balance, ofreciendo un ancla mientras los ciclos de producto maduran. Técnicamente, las acciones se sitúan por encima de las medias a largo plazo con un perfil de beta bajo, sugiriendo un viaje más suave que el de pares más volátiles. Para el crecimiento, los inversores buscarán pruebas más claras de mejora en márgenes y un tirón más fuerte de los modelos, particularmente en Norteamérica, donde la percepción de marca se mezcla con los comentarios sobre el Acura ADX. Sin eso, el caso base es una trayectoria contenida con el rendimiento como el principal contribuyente al retorno total. La acumulación selectiva ante debilidades puede ser adecuada para los titulares pacientes que esperan hitos de ejecución.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.