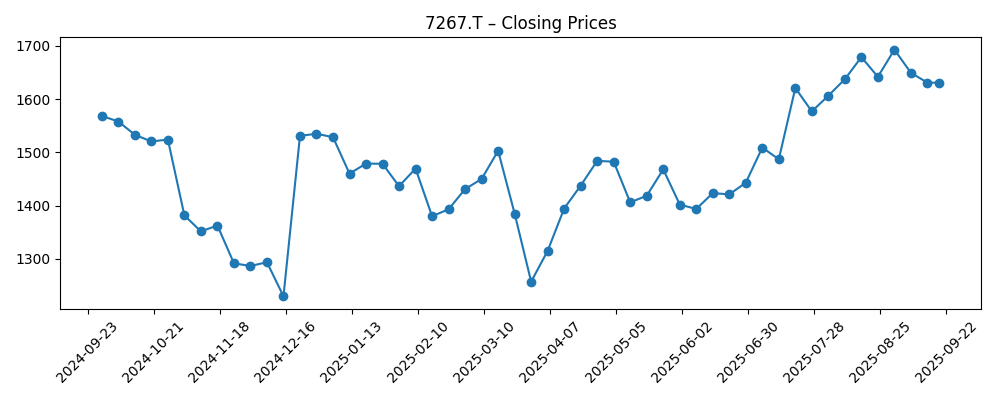

Honda Motor Co. (7267.T) betreedt de komende drie jaar een fase waarin ze een balans probeert te vinden tussen het herstellen van de marges en een doordachte elektrificatie. Op 19 september 2025 stabiliseerde het aandeel rond de 1.631, wat een stijging van 5,36% betekent ten opzichte van het afgelopen jaar, en het wordt verhandeld boven het 200-daags gemiddelde van 1.470,00. De fundamentele cijfers laten een omzet zien van 21,62T, met een winstmarge van 2,95% en een operationele marge van 4,57%. De kaspositie bedraagt 4,17T tegenover een totale schuld van 11,87T, wat de liquiditeit waarborgt met een current ratio van 1,30. Daarnaast ondersteunt een vooruitzicht van 4,27% dividendrendement en een payout ratio van 47,25% het totale rendement. Recente nieuwsberichten wijzen op een productvernieuwing, waaronder een hybride Prelude, maar de reacties zijn gemengd — een lauwe beoordeling van de Acura ADX en een consensusrating die neigt naar “Verminderen”. Met een lage beta (0,32) en een stabiele vrije kasstroom lijkt het risicoprofiel van Honda goed beheersbaar, maar de groei van de omzet en de winst op de korte termijn is zwak.

Belangrijke punten per september 2025

- Omzet: 21,62T (ttm); kwartaalomzetgroei (jaar-op-jaar) -1,20%; omzet per aandeel 4.788,39.

- Winst/Marges: Winstmarge 2,95%; operationele marge 4,57%; netto-inkomen 637,85B; EBITDA 1,42T.

- Verkoop/Backlog: Kwartaalwinstgroei (jaar-op-jaar) -50,20%; geen geopenbaarde backlogcijfers in deze samenvatting.

- Aandelenprijs: Laatste wekelijkse sluiting 1.631,0 (19 sep 2025); 52-weken hoog 1.730,00 en laag 1.156,00; 50-daags MA 1.612,49; 200-daags MA 1.470,00; beta 0,32; 52-weken verandering 5,36%.

- Analistenvisie: Eén samenvatting vermeldt een consensusrating van “Verlagen.”

- Marktkapitalisatie: Niet vermeld in de samenvatting; uitstaande aandelen 3,89B; float 3,73B; insiders 3,02%; instellingen 39,61%.

- Balans: Totale contanten 4,17T; totale schulden 11,87T; schuld/eigen vermogen 98,42%; current ratio 1,30; operationele kasstroom 459,07B; levered FCF 593,41B.

- Dividend/Bedrijfsacties: Voorspelde dividendrate 70 met een rendement van 4,27%; ex-dividenddatum 29-09-2025; trailing dividend 68,00; laatste splitsing 3:1 op 02-10-2023.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Honda brengt hybride versie van de Prelude uit

- Helemaal nieuwe 2025 Acura ADX is stijlvol maar lauw

- IEQ Capital LLC doet nieuwe investering in Honda Motor Co., Ltd. (HMC)

- Raymond James Financial Inc. vergroot aandelenbezit in Honda Motor Co., Ltd.

- HighTower Advisors LLC heeft $1,32 miljoen belang in Honda Motor Co., Ltd.

- Northwestern Mutual Wealth Management Co. verhoogt aandelenpositie in Honda Motor Co., Ltd.

- Cresset Asset Management LLC vermindert aandelenbezit in Honda Motor Co., Ltd.

- Honda Motor Co., Ltd. ontvangt consensusrating van “Verlagen” van makelaars

Opinie

De volgende stap van Honda hangt waarschijnlijk af van de uitvoering in hybride voertuigen en de frequentie van nieuwe modellen. De geplande terugkeer van de Prelude als hybride benadrukt een pragmatische strategie die zich richt op efficiëntie en merk-erfgoed, eerder dan een volledige overstap naar elektrische voertuigen. Dit kan aanspreken bij kopers die huiverig zijn voor de oplaadinfrastructuur, wat kan helpen om volumes en mix te stabiliseren. Toch wijst recente kritiek op de 2025 Acura ADX, die als “stijlvol maar lauw” werd beschreven, erop dat de aantrekkelijkheid van het product moet verbeteren om de prijsstelling te ondersteunen. Met winsten en operationele marges in de lage eencijferige getallen en negatieve kwartaalomzet- en winstgroei, kan elke misser bij lanceringen de druk op de marges verlengen. Tegen deze achtergrond zijn de ruime cashreserves van het bedrijf, de beheersbare liquiditeit en een gedekt dividend belangrijke buffers terwijl het management werkt aan product- en kostenverbeteringen.

Technisch gezien hebben de aandelen momentum opgebouwd na de volatiliteit eind 2024, waarbij ze boven het 200-daags voortschrijdend gemiddelde zijn gestegen en dicht bij de 50-daagse trendlijn blijven. Het 52-weken hoog is binnen handbereik, maar de recente terugval naar het midden van de 1.600's laat zien dat de vraag nog steeds actief is. Een lage beta suggereert minder schommelingen in vergelijking met de bredere markt, wat aantrekkelijk is voor inkomensgerichte beleggers die geïnteresseerd zijn in het vooruitzicht van rendement. Voor kapitaalappreciatie vereist de situatie echter waarschijnlijk ofwel aanhoudende verbeteringen in marges of duidelijkere signalen dat de nieuwe modellen de omzet kunnen verhogen. Als het aandeel zich boven zijn 50-daagse gemiddelde kan consolideren en de sentiment verbetert van een “Verlagen” houding, dan blijft de weg open naar een hertest van de hoogtes.

De instroom van institutioneel kapitaal laat een gemengd maar constructief beeld zien: sommige beheerders hebben hun posities vergroot terwijl anderen hebben afgebouwd. In totaal impliceert dit dat de markt nog steeds aan het afstemmen is op Honda's langzamere groei op korte termijn en de kosten van de transitie. De cruciale vraag is of productdifferentiatie — met name in hybrides — de prijsstelling kan ondersteunen zonder zware stimulansen. Honda’s schaal en productie discipline kunnen hierbij helpen, maar de marge-structuur laat minder ruimte voor fouten. Ondertussen lijkt het dividendbeleid duurzaam onder de huidige cashgeneratie, wat stabiliteit biedt als waarderingsmultiples schommelen. Als het management een duidelijker roadmap voor software en diensten kan presenteren met betrekking tot verbonden functies en rijhulpsystemen, kan dat een hogere marge laag aan het verhaal toevoegen.

Over het algemeen is de vooruitzichten voor de komende drie jaar een strijd tussen cyclische autovraag en seculiere veranderingen in aandrijflijnen. Een stabiele hybride portefeuille zou de benutting kunnen behouden en de rendementen op activa en eigen vermogen kunnen beschermen, hoewel die rendementen vandaag de dag bescheiden zijn. De nadelen draaien om concurrerende prijzen, regelgeving en potentiële kosteninflatie in batterijen en elektronica. De voordelen omvatten operationele efficiëntie, positieve ontvangst van modellen en gedisciplineerde kapitaalallocatie. Met intacte liquiditeit en beperkte hefboomwerking heeft Honda tijd om uit te voeren — maar de markt geeft aan bewijs van versnellende groei te willen zien voordat het een hogere multiple toekent. Geduld en selectiviteit kunnen worden beloond, vooral voor investeerders die totale rendement boven snelle vermogenswinsten waarderen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Pad | Wat het betekent |

|---|---|---|

| Beste | Hybride-gestuurde lanceringen krijgen tractie; premium merkimago verbetert; kostendiscipline en stabiliteit in de aanvoerketen verhogen de operationele efficiëntie; het sentiment onder investeerders verschuift van “Verlagen” naar neutraal/positief. | Marges breiden zich uit, cashgeneratie versterkt en het dividend blijft veilig met ruimte voor incrementele verhogingen; aandelen blijven boven de lange termijn trend. |

| Basis | Stevige maar onopvallende vraag; gemengde modelbeoordelingen; stabiele kostenbeheersing compenseert invoerdruk; productfrequentie behoudt marktaandeel zonder grote prijssterkte. | Winsten stabiliseren; dividendbeleid blijft; het aandeel volgt dicht bij bredere indices met lage volatiliteit, oscillerend rond belangrijke voortschrijdende gemiddelden. |

| Erger | Lanceringvertragingen of zwakke ontvangst voor belangrijke modellen; verhevigde prijsdruk; kosten voor componenten of regelgeving overschrijden besparingen. | Marges krimpen; kasbehoud wordt prioriteit; sentiment blijft voorzichtig; aandelen blijven achter, testen ondersteuningsniveaus en beperken de flexibiliteit voor kapitaalretour. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Productuitvoering en -ontvangst, vooral voor hybrides (bijv. Prelude) en concurrentievermogen van de Noord-Amerikaanse modellen.

- Marge-ontwikkeling ten opzichte van invoerkosten en stimulansen, met vooruitgang in productie-efficiëntie en inkoop.

- Kapitaalallocatiediscipline — het dividend behouden, de hefboomwerking beheren en de investering in elektrificatie afstemmen.

- Regelgeving en handelsontwikkelingen die invloed hebben op emissienormen, veiligheidskenmerken en kosten in de toeleveringsketen.

- Valuta- en macro-eisen die de exportprijzen en betaalbaarheid voor consumenten beïnvloeden.

- Veranderingen in het sentiment van analisten en instellingen van recente “Verlagen” bias, inclusief wijzigingen in eigendomsstromen.

Conclusie

De voorbereiding van Honda voor de komende drie jaar combineert inkomensbestendigheid met operationele herstructurering. De achterblijvende omzet is aanzienlijk, maar de winstgevendheid is dun, en recente groeicijfers zijn gematigd. De pragmatische benadering van het management met betrekking tot hybrides — versterkt door de terugkeer van de Prelude — sluit aan bij de voorkeuren van kopers in belangrijke markten en kan de volumes ondersteunen zonder te veel te investeren in kapitaalintensievere elektrische voertuigen. Het dividend lijkt gesteund te worden door de huidige cashgeneratie en de balanscapaciteit, wat stabiliteit biedt terwijl productcycli volwassen worden. Technisch gezien bevinden de aandelen zich boven de lange termijn gemiddelden met een laag beta-profiel, wat suggereert dat ze minder volatiel zijn dan andere collega’s. Voor upside zullen investeerders op zoek gaan naar duidelijkere bewijzen van margeverbetering en sterkere vraag naar modellen, vooral in Noord-Amerika, waar de merkperceptie gemengd is met de opmerkingen over de Acura ADX. In het ontbreken van dat bewijs, is het basisscenario een zijwaartse beweging met rendement als de belangrijkste bijdrage aan het totale rendement. Selectieve accumulatie bij zwakte kan geschikt zijn voor geduldige beleggers die wachten op uitvoeringsmijlpalen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.