Itaú Unibanco (ITUB), el banco privado más grande de América Latina, comienza septiembre de 2025 cerca de su máximo de 52 semanas, ya que los fundamentos muestran una rentabilidad sólida, aunque con un impulso mixto en la parte superior. En los últimos doce meses, el banco reportó ingresos de 134.78 mil millones y un ingreso neto atribuible a acciones ordinarias de 42.84 mil millones, lo que implica un margen de ganancia del 31.79% y un margen operativo del 26.95%. Las métricas de rentabilidad siguen siendo atractivas, con un ROE del 20.81% y un ROA del 1.57%. Sin embargo, el crecimiento de los ingresos trimestrales fue del -8.90% interanual, a pesar de que el crecimiento de las ganancias trimestrales alcanzó el 10.60%. Las acciones tienen un beta bajo de 5 años de 0.30 y han subido un 16.87% en el último año, en comparación con el 17.41% del S&P 500. En el balance, se incluyen 415.27 mil millones en efectivo y 1.01 billones en deuda total; el flujo de caja operativo (ttm) fue de -40.66 mil millones. La tasa de dividendo anual anticipada es de 0.04 (rendimiento del 0.52%), con la próxima fecha ex-dividendo el 02/10/2025.

Puntos clave a septiembre de 2025

- Ingresos: ttm en 134.78B; el crecimiento de ingresos trimestrales (anual) de -8.90% indica un impulso de ventas más débil.

- Beneficio/Márgenes: margen de beneficio 31.79%; margen operativo 26.95% subrayan una rentabilidad resistente.

- Ganancias y retornos: ingreso neto (ttm) 42.84B; ROE 20.81%; ROA 1.57%; EPS diluido (ttm) 0.75.

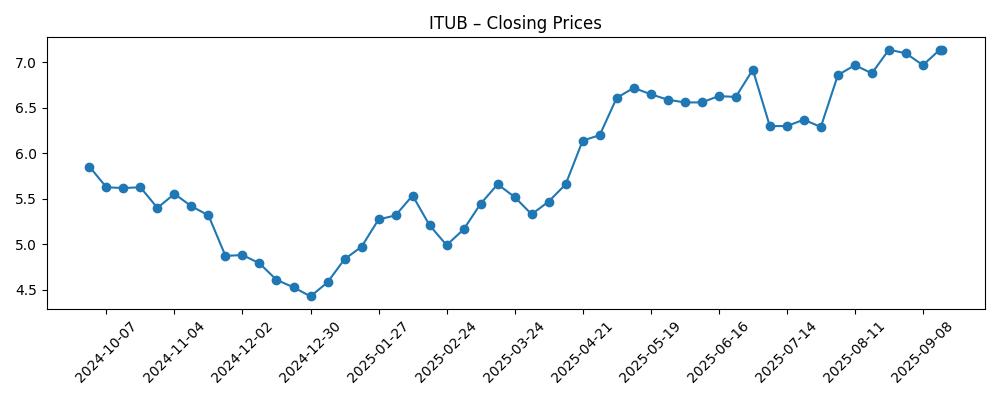

- Precio de la acción/técnicos: máximo de 52 semanas 7.23 y mínimo 4.42; cierre semanal reciente cerca de 7.14; MA de 50 días 6.70 frente a MA de 200 días 5.88; cambio de 52 semanas 16.87% frente a S&P 500 en 17.41%.

- Dividendo: dividendo a futuro 0.04 (rendimiento de 0.52%); dividendo acumulado 2.39 (rendimiento del 33.47%); ratio de pago 80.31%; ex-dividendo 10/2/2025; fecha de dividendo 1/9/2026.

- Balance y liquidez: efectivo total (mrq) 415.27B; deuda total 1.01T; flujo de caja operativo (ttm) -40.66B; beta (5Y) 0.30.

- Ventas/Pedidos pendientes: no divulgados en los datos proporcionados; la tendencia de ingresos muestra una caída de -8.90% anual.

- Capitalización de mercado: no proporcionada en las cifras suministradas.

- Base de accionistas e interés corto: las instituciones poseen el 25.61%; acciones cortas 82.68M (29/08/2025); ratio corto 2.76; porcentaje corto del flotante 1.55%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Cresset Asset Management LLC Aumenta Participaciones en Itaú Unibanco Holding S.A. (ITUB)

- American Century Companies Inc. Aumenta Participación en Itaú Unibanco Holding S.A. (ITUB)

- Ameriprise Financial Inc. Aumenta Participación en Itaú Unibanco Holding S.A. (ITUB)

- Invesco Ltd. Adquiere 216,519 Acciones de Itaú Unibanco Holding S.A. (ITUB)

- Acciones de Itaú Unibanco Holding S.A. (ITUB) Compradas por Amundi

- CW Advisors LLC Aumenta Participación en Itaú Unibanco Holding S.A. (ITUB)

- Ieq Capital LLC Realiza Nueva Inversión en Itaú Unibanco Holding S.A. (ITUB)

- Advisors Asset Management Inc. Adquiere 11,670 Acciones de Itaú Unibanco Holding S.A. (ITUB)

- Itaú Unibanco (NYSE: ITUB) Alcanza Nuevo Máximo de 52 Semanas Tras Anuncio de Dividendo

Opinión

La acumulación institucional ha sido un tema recurrente en los titulares recientes y a menudo indica confianza en la liquidez, la gobernanza y la resiliencia de las ganancias a mediano plazo. Para ITUB, esta actividad coincide con acciones que rondan el máximo de 52 semanas de 7.23 y un cambio de 52 semanas de 16.87% frente al 17.41% del S&P 500. El contexto técnico es constructivo, con la media móvil de 50 días en 6.70 por encima de la media de 200 días en 5.88, y cierres semanales recientes que se acercan a 7.14. Estos soportes, combinados con un beta de 0.30, sugieren un comportamiento más estable que el del mercado en general. Sin embargo, el liderazgo de precios necesita un respaldo en ganancias. El crecimiento de ingresos trimestrales de -8.90% contrasta con un crecimiento de ganancias trimestrales de 10.60%, lo que implica que la combinación, la disciplina de costos o los resultados crediticios están haciendo el trabajo duro mientras los ingresos se rezagan. Mantener esta brecha es posible a corto plazo, pero una perspectiva más saludable depende de estabilizar las tendencias de ingresos.

La rentabilidad es el pilar clave del caso de inversión. Un margen de beneficio del 31.79% y un margen operativo del 26.95%, junto con un ROE del 20.81%, anclan el argumento alcista de que ITUB puede seguir acumulando valor en libros, incluso si el crecimiento es desigual. El banco también cuenta con recursos sustanciales con 415.27B en efectivo frente a 1.01T en deuda total, algo típico de un gran banco universal, aunque el flujo de caja operativo de -40.66B (ttm) recuerda a los inversores que los flujos de efectivo bancarios pueden ser volátiles a lo largo de los ciclos. La baja beta de 0.30 indica que la acción tiende a moverse menos que el mercado, lo que podría atraer a inversores que priorizan la estabilidad. Sin embargo, la configuración a corto plazo no está exenta de tensiones: si la debilidad en los ingresos persiste, el soporte a la valoración debe provenir de la eficiencia y los costos de riesgo. Un período de ingresos estables con altos retornos aún puede ser atractivo, pero reduce el margen de error.

Los retornos de capital añaden complejidad. La tasa de dividendo anual a futuro de 0.04 (rendimiento del 0.52%) contrasta drásticamente con un dividendo acumulado de 2.39 y un rendimiento acumulado del 33.47%, una cifra que puede reflejar efectos de tiempo en las distribuciones de ADR. La ratio de pago del 80.31% otorga un valor añadido a la consistencia de las ganancias futuras. Con una fecha ex-dividendo el 10/2/2025 y una fecha de dividendo el 1/9/2026, los flujos a corto plazo pueden apoyar el interés comercial, especialmente porque la cobertura de las ganancias sigue siendo sólida. Sin embargo, si el crecimiento no cumple, la dirección podría priorizar los colchones de capital sobre las distribuciones. Mientras tanto, el interés corto es bajo (82.68M acciones; ratio corto 2.76; porcentaje corto del flotante 1.55%), lo que reduce la probabilidad de movimientos desmesurados impulsados por coberturas, pero también señala un consenso constructivo general que puede limitar el potencial alcista de los contrarios.

Mirando a tres años, el caso base se apoya en una normalización gradual de los ingresos tras la caída trimestral del -8.90%, mientras las ganancias se acumulan desde una base de alto retorno. Si el ROE se mantiene cerca del 20.81% y los costos crediticios se comportan, ITUB puede defender su prima frente a competidores nacionales con un perfil de baja beta. En un entorno mejor—con una demanda de préstamos mejorando, calidad de activos benigna y financiación estable—el banco podría mantener un crecimiento de ganancias consistente con la reciente tendencia trimestral del 10.60%, apoyando dividendos continuos incluso con una política de alto pago. Por el contrario, una actividad doméstica más débil o costos de financiación más altos podrían presionar los ingresos y los retornos a la baja, afectando el pago. En general, las recientes compras institucionales y el impulso técnico son señales de apoyo, pero la durabilidad de los márgenes y el camino de la recuperación de ingresos probablemente determinarán si la acción puede extender las ganancias desde cerca de máximos de 52 semanas.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Perspectiva |

|---|---|

| Mejor | Los ingresos se estabilizan y mejoran desde la reciente caída trimestral del -8.90%; el crecimiento de ganancias se sitúa en o por encima del reciente 10.60%; ROE sostenido en o por encima del 20.81%. La continuidad del dividendo respaldada por una rentabilidad sólida y una baja beta (0.30) ayuda a atraer flujos constantes. |

| Base | La línea superior se normaliza gradualmente mientras los márgenes se mantienen resistentes cerca de los niveles recientes. El crecimiento de ganancias se modera, pero se mantiene positivo; la política de dividendos permanece intacta dada la ratio de pago del 80.31% y la adecuada cobertura de ganancias. Los técnicos oscilan alrededor de promedios a largo plazo. |

| Peor | Los vientos en contra macroeconómicos debilitan los ingresos y comprimen los retornos por debajo de los benchmarks recientes; los costos de financiación y crédito aumentan. La política de distribución se vuelve más conservadora a pesar de las métricas de rendimiento acumulado previas; el precio retrocede desde la región de máximos de 52 semanas hacia áreas de soporte. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Macroeconomía de Brasil y tasas de política – la sensibilidad de los ingresos y los costos de financiación pueden reforzar o revertir la tendencia de ingresos del -8.90%.

- Calidad de activos y costos de crédito – factor clave para sostener el crecimiento de ganancias del 10.60% y el ROE del 20.81%.

- Retornos de capital – sostenibilidad del dividendo (futuro 0.04; ratio de pago 80.31%; ex-div 10/2/2025) como ancla de valoración.

- Mecánica de FX y ADR – los movimientos de divisas pueden distorsionar los rendimientos reportados (por ejemplo, rendimiento acumulado del 33.47%) y las percepciones de los inversores.

- Técnicos del mercado y flujos – medias móviles de 50/200 días (6.70/5.88), beta baja (0.30), y compras institucionales frente a un interés corto modesto (ratio 2.76).

Conclusión

La configuración de Itaú Unibanco hacia 2028 equilibra retornos atractivos y estabilidad frente a un panorama de ingresos más suave. El margen de beneficio del banco del 31.79%, el margen operativo del 26.95% y el ROE del 20.81% muestran una eficiencia duradera, mientras que el crecimiento de ganancias trimestrales del 10.60% sugiere que el apalancamiento operativo y los resultados crediticios son de apoyo. Las acciones se cotizan cerca de un máximo de 52 semanas de 7.23 con un impulso reforzado por la media de 50 días por encima de la de 200 días y una beta baja de 0.30. Las señales de dividendo son mixtas: un rendimiento futuro modesto (0.52%) se sitúa junto a una cifra acumulada alta y un ratio de pago del 80.31%, manteniendo el enfoque en la durabilidad de las ganancias. La acumulación institucional y el bajo interés corto añaden un contexto favorable de demanda. En tres años, parece razonable un caso base de retornos estables con una normalización gradual de la línea superior; el potencial alcista requiere una aceleración más clara de los ingresos, mientras que el potencial a la baja proviene de choques macroeconómicos o de calidad de activos. En balance, la relación riesgo-recompensa se inclina a favor, pero está sujeta a la ejecución.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.