Itaú Unibanco (ITUB), de grootste particuliere bank van Latijns-Amerika, begint september 2025 dicht bij zijn hoogste punt in 52 weken, met sterke fundamenten die een goede winstgevendheid laten zien, maar gemengde resultaten wat betreft de omzet. In de afgelopen twaalf maanden heeft de bank een omzet van 134,78 miljard behaald en een netto-inkomen van 42,84 miljard dat toerekenbaar is aan gewone aandelen, wat een winstpercentage van 31,79% en een operationeel marge van 26,95% impliceert. De rendementsmaten blijven aantrekkelijk met een ROE van 20,81% en een ROA van 1,57%. Echter, de kwartaalomzetgroei was -8,90% op jaarbasis, terwijl de kwartaalwinstgroei 10,60% bereikte. De aandelen hebben een lage 5-jaars beta van 0,30 en zijn het afgelopen jaar met 16,87% gestegen, vergeleken met 17,41% voor de S&P 500. De balans laat een kaspositie van 415,27 miljard zien en een totale schuld van 1,01 biljoen; de operationele kasstroom (ttm) was -40,66 miljard. De verwachte jaarlijkse dividenduitkering is 0,04 (0,52% rendement), met de volgende ex-dividend datum op 2 oktober 2025.

Belangrijke punten per september 2025

- Omzet: ttm op 134,78 miljard; kwartaalomzetgroei (j-o-j) van -8,90% wijst op een afzwakkende omzetgroei.

- Winst/marges: Winstmarge van 31,79%; operationele marge van 26,95% benadrukt de veerkrachtige winstgevendheid.

- Winst en rendementen: Nettowinst (ttm) van 42,84 miljard; ROE van 20,81%; ROA van 1,57%; verwaterde EPS (ttm) van 0,75.

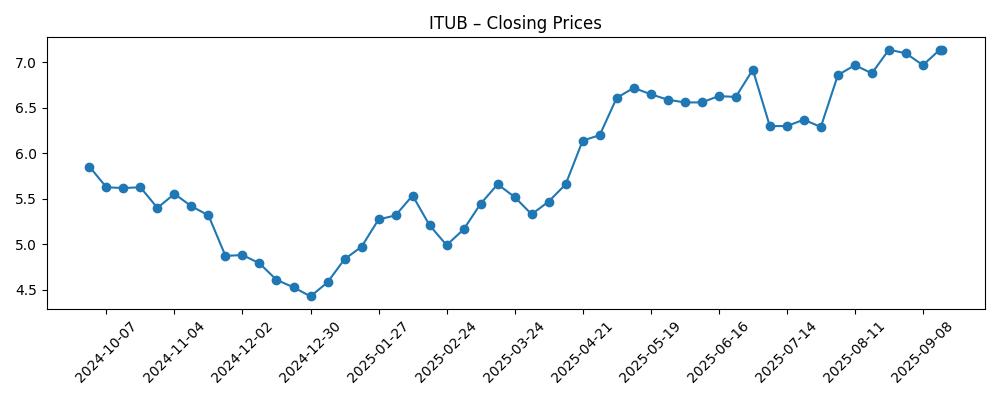

- Aandelenprijs/technische gegevens: 52-weken hoog van 7,23 en laag van 4,42; recente wekelijkse sluiting nabij 7,14; 50-dagen MA van 6,70 tegenover 200-dagen MA van 5,88; 52-weken verandering van 16,87% tegenover S&P 500 van 17,41%.

- Dividend: Vooruitzicht dividend 0,04 (0,52% rendement); trailing dividend 2,39 (33,47% rendement); uitbetalingsratio 80,31%; ex-dividend 2/10/2025; dividenddatum 1/9/2026.

- Balans en liquiditeit: Totale kas (mrq) 415,27 miljard; totale schuld 1,01 biljoen; operationele kasstroom (ttm) -40,66 miljard; beta (5Y) 0,30.

- Verkoop/achterstand: Niet bekendgemaakt in de verstrekte gegevens; omzettrend toont een daling van -8,90% j-o-j.

- Marktkapitalisatie: Niet verstrekt in de aangeleverde cijfers.

- Aandeelhoudersbasis & short interest: Instellingen houden 25,61%; short aandelen 82,68 miljoen (29/8/2025); short ratio 2,76; short % van float 1,55%.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Cresset Asset Management LLC verhoogt belangen in Itaú Unibanco Holding S.A. (ITUB)

- American Century Companies Inc. verhoogt zijn aandeel in Itaú Unibanco Holding S.A. (ITUB)

- Ameriprise Financial Inc. vergroot zijn belang in Itaú Unibanco Holding S.A. (ITUB)

- Invesco Ltd. verwerft 216.519 aandelen van Itaú Unibanco Holding S.A. (ITUB)

- Aandelen van Itaú Unibanco Holding S.A. (ITUB) aangekocht door Amundi

- CW Advisors LLC vergroot zijn belang in Itaú Unibanco Holding S.A. (ITUB)

- IEQ Capital LLC doet een nieuwe investering in Itaú Unibanco Holding S.A. (ITUB)

- Advisors Asset Management Inc. verwerft 11.670 aandelen van Itaú Unibanco Holding S.A. (ITUB)

- Itaú Unibanco (NYSE: ITUB) bereikt nieuw 52-weken hoogtepunt na dividend aankondiging

Opinie

De institutionele accumulatie heeft recentelijk veel aandacht getrokken en signaliseert vaak vertrouwen in liquiditeit, governance en de veerkracht van de resultaten op middellange termijn. Voor ITUB valt deze activiteit samen met aandelen die rond het 52-weken hoogtepunt van 7,23 hangen en een 52-weken verandering van 16,87% ten opzichte van 17,41% voor de S&P 500. De technische achtergrond is positief, met het 50-dagen voortschrijdend gemiddelde op 6,70 boven de 200-dagen op 5,88, en recente wekelijkse sluitingen die naderen naar 7,14. Deze ondersteuningen, samen met een beta van 0,30, suggereren een stabielere rit dan de bredere markt. Toch heeft prijsleiderschap uiteindelijk een follow-through van de winst nodig. De -8,90% kwartaalomzetgroei van de bank staat in contrast met een kwartaalwinstgroei van 10,60%, wat impliceert dat mix, kostendiscipline of kredietresultaten de zware lasten dragen, terwijl de hoofdomzet achterblijft. Het volhouden van deze kloof is mogelijk op de korte termijn, maar een gezondere vooruitzicht hangt af van het stabiliseren van de omzettrends.

Winstgevendheid is de belangrijkste pijler van het investeringsverhaal. Een winstmargratio van 31,79% en een operationele marge van 26,95%, samen met een ROE van 20,81%, onderbouwen de bullish argumenten dat ITUB kan blijven compounding boekwaarde, ook al is de groei ongelijkmatig. De bank beschikt ook over aanzienlijke middelen met 415,27 miljard in contanten tegenover 1,01 biljoen in totale schulden, wat gebruikelijk is voor een grote universele bank, hoewel de operationele kasstroom van -40,66 miljard (ttm) investeerders eraan herinnert dat bankkasstromen volatiel kunnen zijn in verschillende cycli. De lage beta van 0,30 geeft aan dat het aandeel minder beweegt dan de markt, wat aantrekkelijk kan zijn voor investeerders die stabiliteit prioriteren. Toch is de korte termijn situatie niet zonder spanning: als de omzetzwakte aanhoudt, moet de waarderingsondersteuning komen van efficiëntie en risikokosten. Een periode van vlakke omzet met sterke rendementen kan nog steeds aantrekkelijk zijn, maar het verkleint de marge voor fouten.

Kapitaalrendementen voegen complexiteit toe. Het vooruitzicht van het jaarlijkse dividend van 0,04 (0,52% rendement) staat in schril contrast met een trailing dividend van 2,39 en een 33,47% trailing rendement, een cijfer dat timingseffecten in ADR-distributies kan reflecteren. De uitbetalingsratio van 80,31% legt een nadruk op de consistentie van toekomstige winst. Met een ex-dividenddatum op 2/10/2025 en een dividenddatum op 1/9/2026 kunnen de kortetermijnstromen de handelsinteresse ondersteunen, vooral omdat de dekking vanuit de winst solide blijft. Echter, als de groei ondermaats presteert, kan het management de voorkeur geven aan kapitaalbuffers boven uitkeringen. Ondertussen is de short interest laag (82,68 miljoen aandelen; short ratio 2,76; short % van float 1,55%), wat de kans op buitensporige bewegingen door dekking vermindert, maar ook een breed constructieve consensus signaleert die de tegenstrijdige upside kan beperken.

Als we drie jaar vooruitkijken, steunt de basiscase op een geleidelijke normalisatie van de omzet na de -8,90% kwartaalafname, terwijl de winst zich opstapelt vanaf een hoge return basis. Als de ROE dichtbij 20,81% blijft en de kredietkosten zich gedragen, kan ITUB zijn premium ten opzichte van binnenlandse concurrenten met een laag beta-profiel verdedigen. In een betere omgeving—met verbeterende vraag naar leningen, gunstige activakwaliteit en stabiele financiering—kan de bank de winstgroei handhaven die consistent is met de recente kwartaaltrend van 10,60%, wat voortdurende dividenden ondersteunt, zelfs met een hoge uitbetalingspolitiek. Omgekeerd kunnen zwakkere binnenlandse activiteiten of hogere financieringskosten de omzet en rendementen onder druk zetten, wat de uitbetaling onder druk zet. Over het algemeen zijn recente institutionele aankopen en technische momentum ondersteunende signalen, maar de duurzaamheid van de marges en het pad van het herstel van de omzet zullen waarschijnlijk bepalen of het aandeel zijn winsten vanuit de nabijheid van 52-weken hoogtes kan uitbreiden.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Vooruitzicht |

|---|---|

| Best | Omzet stabiliseert en verbetert ten opzichte van de recente -8,90% kwartaalafname; winstgroei ligt op of boven de recente 10,60%; ROE wordt gehandhaafd op of boven 20,81%. Continuïteit van het dividend ondersteund door solide winstgevendheid en een lage beta (0,30) helpt om continue instromen aan te trekken. |

| Basis | De omzet normaliseert geleidelijk terwijl de marges veerkrachtig blijven in de buurt van recente niveaus. Winstgroei matigt maar blijft positief; het dividendbeleid blijft intact gezien de uitbetalingsratio van 80,31% en voldoende winstdekking. Technische gegevens schommelen rond de langetermijngemiddelden. |

| Slechtste | Macroeconomische tegenwind verzwakt de omzet en drukt de rendementen onder recente benchmarks; financierings- en kredietkosten stijgen. Het distributiebeleid wordt conservatiever ondanks eerdere trailing rendement metrics; de prijs trekt zich terug van de regio van het 52-weken hoogtepunt naar ondersteuningsgebieden. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Braziliaanse macro- en beleidsrentes – gevoeligheid van de omzet en financieringskosten kunnen de -8,90% omzettrend versterken of omkeren.

- Activakwaliteit en kredietkosten – sleutelvariabele voor het handhaven van 10,60% winstgroei en 20,81% ROE.

- Kapitaalrendementen – duurzaamheid van het dividend (vooruit 0,04; uitbetalingsratio 80,31%; ex-div 2/10/2025) als waarderingsanker.

- FX en ADR-mechanismen – valutabewegingen kunnen gerapporteerde rendementen (bijv. 33,47% trailing rendement) en investeerderspercepties verstoren.

- Markttechnieken en stromen – 50-/200-dagen voortschrijdende gemiddelden (6,70/5,88), lage beta (0,30), en institutionele aankopen versus bescheiden short interest (2,76 ratio).

Conclusie

De opzet van Itaú Unibanco richting 2028 balanceert aantrekkelijke rendementen en stabiliteit tegen een zachtere omzetachtergrond. De winstmargratio van de bank van 31,79%, operationele marge van 26,95% en ROE van 20,81% tonen duurzame efficiëntie, terwijl de kwartaalwinstgroei van 10,60% suggereert dat operationele hefboomwerking en kredietresultaten ondersteunend zijn. Aandelen worden verhandeld nabij een 52-weken hoog van 7,23 met momentum versterkt door het 50-dagen gemiddelde boven het 200-dagen gemiddelde en een lage beta van 0,30. Dividendsignalen zijn gemengd: een bescheiden vooruitzicht rendement (0,52%) staat naast een hoog trailing cijfer en een uitbetalingsratio van 80,31%, wat de focus op winstduurzaamheid houdt. Institutionele accumulatie en lage short interest voegen een gunstige vraagachtergrond toe. Over drie jaar lijkt een basiscase van stabiele rendementen met geleidelijke normalisatie van de omzet redelijk; upside vereist duidelijkere omzetversnelling, terwijl downside voortkomt uit macro- of activakwaliteitsschokken. Over het geheel genomen is de risico-beloning constructief, maar gebonden aan uitvoering.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.