Johnson & Johnson (JNJ) inicia septiembre de 2025 con fundamentos sólidos y un precio de acción más estable. El gigante de la salud reporta ingresos de $90.63 mil millones en los últimos 12 meses, con un margen de beneficio del 25.0% y $30.25 mil millones en EBITDA, respaldados por un flujo de efectivo operativo de $23.03 mil millones y un flujo de efectivo libre apalancado de $11.08 mil millones. Las acciones han repuntado hacia su máximo de 52 semanas de $181.16, cerrando recientemente en torno a $178, mientras mantiene un beta bajo de 0.39 y un rendimiento de dividendo a futuro cercano al 2.91%, con una tasa de distribución del 53.75%. La capacidad en el balance sigue siendo amplia con $18.88 mil millones en efectivo frente a $50.76 mil millones en deuda y un ratio corriente de 1.01. Las noticias se centran en una inversión de manufactura de $2 mil millones en EE.UU., la incertidumbre sobre la política arancelaria y un sentimiento mixto entre los analistas, que incluye un objetivo de $200 de Citi y un escenario para $250 delineado por Forbes. Esta nota presenta una perspectiva a tres años hasta septiembre de 2028.

Puntos clave a septiembre de 2025

- Ingresos – Ingresos acumulados de los últimos 12 meses de $90.63 mil millones; ingresos por acción $37.65; crecimiento de ingresos trimestrales (interanual) del 5.8%.

- Beneficio/Márgenes – Margen de beneficio del 25.00%; margen operativo del 28.91%; ingreso neto de $22.66 mil millones; BPA diluido 9.34.

- Flujo de caja – EBITDA de $30.25 mil millones; flujo de caja operativo de $23.03 mil millones; flujo de caja libre apalancado de $11.08 mil millones; ratio de distribución 53.75%; rendimiento por dividendo a futuro del 2.91%.

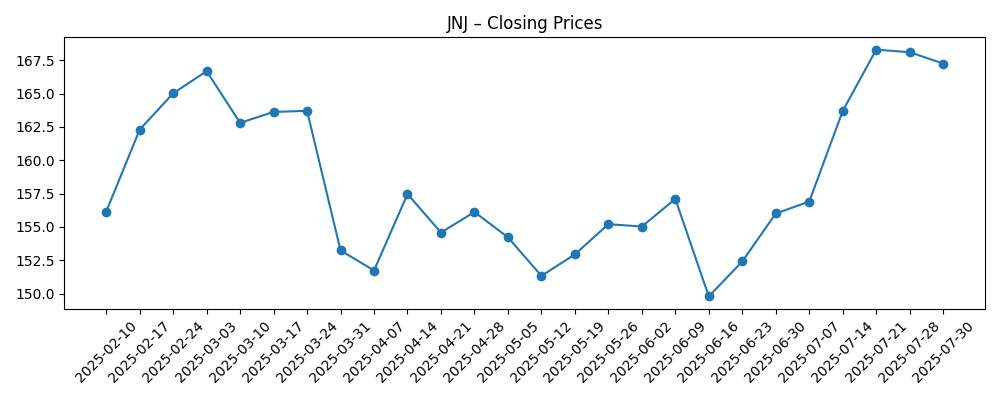

- Precio de la acción – Cierre reciente ~$178.06; rango de 52 semanas $140.68–$181.16; media móvil de 50 días $169.95; media móvil de 200 días $157.95; beta 0.39; cambio en 52 semanas 7.84% frente al S&P 500 en 17.09%.

- Perspectiva de analistas – Citi eleva el objetivo de precio a $200; Forbes plantea un camino hacia los $250; calificación de Wall Street Zen citada como “Mantener”.

- Capitalización de mercado – Aprox. $429 mil millones (2.41 mil millones de acciones × ~$178.06); las instituciones poseen el 74.37%; interés corto del 0.78% (ratio corto 2.26).

- Balance – Total de efectivo $18.88 mil millones; deuda total $50.76 mil millones; ratio corriente 1.01; deuda/capital 64.69%.

- Ventas/Cartera – Crecimiento de ingresos trimestrales del 5.8% interanual; la cadencia de productos de MedTech y farmacéuticos sigue siendo clave para la trayectoria de ventas de 2026 a 2028.

- Operaciones/flujos – Volumen promedio de 3 meses 8.46 millones; actividad de opciones inusual reportada a finales de agosto de 2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Johnson & Johnson: ¿JNJ alcanzará los $250? [Forbes]

- Johnson & Johnson invertirá $2 mil millones en una nueva instalación en Carolina del Norte [Yahoo Entertainment]

- Cómo los recientes retrasos en tarifas farmacéuticas podrían impactar el precio de las acciones de J&J en 2025 [Yahoo Entertainment]

- Citi eleva el objetivo de precio de Johnson & Johnson (JNJ) a $200 por la fortaleza en MedTech [Yahoo Entertainment]

- Johnson & Johnson, objetivo de un comercio de opciones inusualmente alto (NYSE:JNJ) [ETF Daily News]

- Johnson & Johnson (NYSE:JNJ) calificación bajada a “Mantener” en Wall Street Zen [ETF Daily News]

- Las acciones de Johnson & Johnson (JNJ) sufren a pesar del compromiso de manufactura en EE. UU. para superar las tarifas [Biztoc]

Opinión

Los últimos titulares de JNJ apuntan a un giro estratégico hacia la capacidad y la resiliencia del suministro. La anunciada instalación de $2 mil millones en Carolina del Norte sugiere que la dirección se está preparando para una demanda a largo plazo en las categorías de MedTech y farmacéuticos seleccionados, mientras mitiga las fricciones geopolíticas. La producción nacional puede reducir la volatilidad de las tarifas y el riesgo logístico, protegiendo potencialmente los márgenes brutos que actualmente respaldan un margen de beneficio del 25.0% y un margen operativo del 28.91%. La inversión de capital también señala confianza en una cadencia de productos a varios años y podría mejorar los plazos de entrega, un factor importante para la adquisición hospitalaria. Si bien los costos de construcción a corto plazo pesan sobre el flujo de caja libre, los $23.03 mil millones en flujo de caja operativo de la compañía y su bajo perfil beta ofrecen estabilidad. Durante tres años, el aumento exitoso, la validación y las métricas de calidad en el nuevo sitio serían clave para traducir el gasto de capital en ganancias de acciones y durabilidad de precios.

Las acciones han recuperado impulso, situándose cerca del máximo de 52 semanas de $181.16 y por encima de las medias móviles de 50 días ($169.95) y 200 días ($157.95). Con un rendimiento por dividendo a futuro cercano al 2.91% y un ratio de distribución del 53.75%, el caso de ingresos sigue intacto, respaldado por un beta de 0.39 que históricamente amortigua las caídas. Aún así, el retorno de 52 semanas del 7.84% se queda atrás del 17.09% del S&P 500, subrayando la preferencia de los inversores por el crecimiento secular en otros lugares. El bajo interés corto (0.78%) y los informes de actividad inusual en opciones apuntan a una posición de mercado que no es ni saturada ni complaciente. Hacia 2026, el camino de la acción probablemente dependerá de si el crecimiento de los ingresos puede mantenerse en o por encima de los recientes niveles del 5.8% interanual, al tiempo que se preserva la disciplina de márgenes.

Las opiniones del lado de la venta y los medios se han vuelto progresivamente constructivas en MedTech, con el objetivo de Citi en $200 y un escenario de Forbes hacia $250 enmarcando el debate. Para que JNJ logre esos resultados, la ejecución necesitaría combinar un crecimiento constante de la línea superior con una conversión de efectivo consistente, utilizando el balance (efectivo de $18.88 mil millones frente a una deuda de $50.76 mil millones) para financiar la cartera, la manufactura y las adquisiciones sin diluir los retornos. La propiedad institucional del 74.37% implica una base de accionistas de largo plazo que podría recompensar la predictibilidad más que las sorpresas al alza. En un horizonte de tres años, catalizadores como lanzamientos de productos, hitos de manufactura y claridad sobre el calendario de tarifas podrían desencadenar reevaluaciones periódicas, pero el rendimiento sostenido depende de un seguimiento operativo más que de la narrativa por sí sola.

Los riesgos no son triviales. Los marcos de precios y las políticas arancelarias siguen siendo objetivos en movimiento, y cualquier giro desfavorable podría presionar los volúmenes o la mezcla. Los plazos regulatorios y los resultados de ensayos pueden cambiar, afectando las trayectorias de ventas a corto plazo tanto en farmacéuticos como en dispositivos. Si bien el apalancamiento es manejable, la compañía deberá equilibrar los retornos para los accionistas con la inversión, manteniendo un flujo de caja libre saludable (FCF apalancado actualmente en $11.08 mil millones) para financiar el crecimiento y los dividendos. Dadas las características defensivas de JNJ y su capacidad de generación de efectivo, la caída debería estar amortiguada en comparación con pares de mayor beta, aunque los retornos relativos pueden rezagarse si los mercados más amplios continúan favoreciendo nombres de crecimiento más rápido. El caso base es una historia de acumulación impulsada por la ejecución en MedTech y la resiliencia operativa.

¿Qué podría suceder en tres años? (horizonte septiembre de 2028)

| Escenario | Cómo se vería | Qué podría impulsarlo |

|---|---|---|

| Mejor | Expansión sostenida de ventas con márgenes estables; aumento exitoso de capacidad en EE. UU. respalda la fiabilidad del suministro; las acciones se mantienen por encima de los máximos anteriores y el sentimiento mejora. | Fuerte aceptación de MedTech, autorizaciones de productos a tiempo, mitigación efectiva de tarifas y conversión de efectivo continua que respalda la reinversión y los dividendos. |

| Base | Crecimiento constante y de baja volatilidad; la acción sigue los beneficios y dividendos; la valoración se mantiene cerca de las normas históricas con oscilaciones periódicas alrededor de niveles de soporte/resistencia. | Crecimiento de ingresos cerca de la tendencia reciente, gastos operativos disciplinados, renovaciones incrementales de cartera y asignación de capital equilibrada. |

| Peor | El crecimiento se desacelera y los márgenes se comprimen; múltiples reducciones; la acción tiende a patrones de comercio defensivo por debajo de los picos recientes. | Política de precios/tarifas adversas, retrasos regulatorios, presión competitiva en categorías clave y contratiempos operativos en instalaciones más nuevas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que más probablemente influirán en el precio de la acción

- Resultados de políticas arancelarias y de precios que afectan la economía de manufactura en EE. UU. y los precios realizados.

- Cadencia de productos de MedTech y farmacéuticos, incluidas aprobaciones regulatorias y respuestas competitivas.

- Ejecución en la nueva instalación de Carolina del Norte y fiabilidad de la cadena de suministro más amplia.

- Equilibrio en la asignación de capital entre dividendos, inversión y posibles fusiones y adquisiciones bajo el apalancamiento existente.

- Fluctuaciones macroeconómicas y de divisas que afectan los presupuestos hospitalarios y la demanda internacional de dispositivos y terapias.

Conclusión

La configuración de JNJ hacia 2028 combina una generación de efectivo confiable con opciones de crecimiento tangibles. La base de ingresos de la compañía de $90.63 mil millones, márgenes robustos y $23.03 mil millones en flujo de caja operativo brindan margen para financiar capacidad, cartera y dividendos, mientras que un beta de 0.39 ofrece estabilidad a la cartera. A corto plazo, el calendario de tarifas y los marcos de precios son las cartas comodín clave, pero la decisión de invertir $2 mil millones en una instalación en EE. UU. debería mejorar la resiliencia y puede aumentar la lealtad del cliente. El rendimiento de las acciones ha mejorado hacia el máximo de 52 semanas, sin embargo, los retornos relativos aún siguen rezagados respecto al mercado más amplio, manteniendo las expectativas contenidas. En este contexto, el potencial al alza depende de una ejecución consistente en MedTech y franquicias farmacéuticas seleccionadas, complementada con un despliegue equilibrado de capital. Para los inversores a largo plazo que buscan una acumulación duradera y de baja volatilidad con ingresos, JNJ sigue siendo una opción central creíble; para quienes buscan momentum, los catalizadores provenientes de hitos de productos o políticas probablemente dictarán los puntos de entrada.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.