Johnson & Johnson (JNJ) gaat september 2025 in met sterke fundamenten en een stabielere aandelenkoers. De zorggigant rapporteert een omzet van $90,63 miljard over de afgelopen 12 maanden, met een winstmarge van 25,0% en $30,25 miljard aan EBITDA, ondersteund door $23,03 miljard aan operationele kasstroom en $11,08 miljard aan vrije kasstroom na schulden. Het aandeel heeft zich hersteld richting het 52-wekenhoogte van $181,16 en sloot onlangs rond de $178, terwijl het een lage beta van 0,39 en een verwachte dividendrendement van bijna 2,91% met een uitkeringsratio van 53,75% behoudt. De balans biedt voldoende ruimte met $18,88 miljard aan contanten tegenover $50,76 miljard aan schulden en een current ratio van 1,01. De aandacht gaat uit naar een investering van $2 miljard in de Amerikaanse productie, onzekerheid over tariffen en gemengd sentiment onder analisten, inclusief een doelstelling van $200 van Citi en een scenario van $250 zoals beschreven door Forbes. Deze notitie schetst een vooruitzicht voor de komende drie jaar tot september 2028.

Belangrijke punten per september 2025

- Omzet – Omzet over de afgelopen 12 maanden van $90,63 miljard; omzet per aandeel $37,65; kwartaalomzetgroei (jaar-op-jaar) 5,8%.

- Winst/marges – Winstmarge 25,00%; operationele marge 28,91%; netto-inkomen $22,66 miljard; verwaterde EPS 9,34.

- Kasstroom – EBITDA $30,25 miljard; operationele kasstroom $23,03 miljard; gefinancierde vrije kasstroom $11,08 miljard; uitkering ratio 53,75%; vooruitzicht op dividendrendement 2,91%.

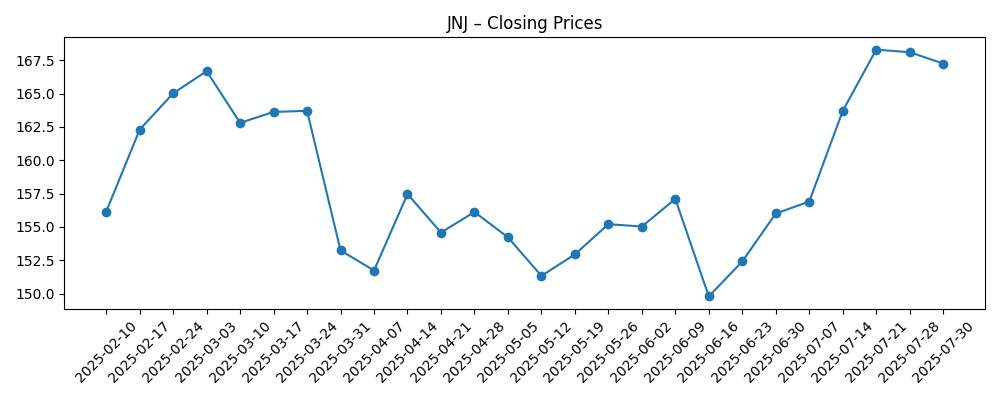

- Aandelenprijs – Laatste slotkoers ongeveer $178,06; 52-weken bereik $140,68–$181,16; 50-daags voortschrijdend gemiddelde $169,95; 200-daags voortschrijdend gemiddelde $157,95; beta 0,39; 52-weekse verandering 7,84% tegenover S&P 500 op 17,09%.

- Analistenvisie – Citi verhoogt koersdoel naar $200; Forbes schetst een pad naar $250; Wall Street Zen rating aangeduid als “Hold.”

- Marktkapitalisatie – Ongeveer $429 miljard (2,41 miljard aandelen × ongeveer $178,06); instellingen bezitten 74,37%; short interest 0,78% (short ratio 2,26).

- Balans – Totale kas $18,88 miljard; totale schuld $50,76 miljard; current ratio 1,01; schuld/eigen vermogen 64,69%.

- Verkopen/achterstand – Kwartaalomzetgroei 5,8% jaar-op-jaar; de cadans van MedTech en farmaceutische producten blijft cruciaal voor de omzetontwikkeling in 2026–2028.

- Handel/stroom – Gemiddeld 3-maands volume 8,46 miljoen; ongebruikelijke optiesactiviteit gerapporteerd eind augustus 2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Johnson & Johnson: JNJ Aandelen Naar $250? [Forbes]

- Johnson & Johnson Investeert $2 Miljard in Nieuwe Faciliteit in North Carolina [Yahoo Entertainment]

- Hoe Recente Vertragingen van Farmaceutische Tarieven de Aandelenprijs van J&J in 2025 Kunnen Beïnvloeden [Yahoo Entertainment]

- Citi Verhoogt Johnson & Johnson (JNJ) Koersdoel naar $200 op MedTech Sterkte [Yahoo Entertainment]

- Johnson & Johnson Doelwit van Ongebruikelijk Hoge Optiehandel (NYSE:JNJ) [ETF Daily News]

- Johnson & Johnson (NYSE:JNJ) Rating Verlaagd naar “Hold” bij Wall Street Zen [ETF Daily News]

- Johnson & Johnson Aandelen (JNJ) Gaan Achteruit Ondanks Amerikaanse Productiebelofte om Tarieven te Overtreffen [Biztoc]

Opinie

De laatste koppen over JNJ wijzen op een strategische verschuiving naar capaciteit en leveringszekerheid. De aangekondigde $2 miljard faciliteit in North Carolina suggereert dat het management zich voorbereidt op een langdurige vraag in MedTech en specifieke farmaceutische categorieën, terwijl geopolitieke spanningen worden opgevangen. Binnenlandse productie kan de volatiliteit van tarieven en logistieke risico's verminderen, wat mogelijk de brutomarges beschermt die momenteel een winst marge van 25,0% en een operationele marge van 28,91% ondersteunen. De kapitaalinvestering geeft ook vertrouwen in een meerjarige productcadans en kan de doorlooptijden verbeteren, een belangrijke factor voor de inkoop door ziekenhuizen. Hoewel de kosten op korte termijn druk uitoefenen op de vrije kasstroom, bieden de $23,03 miljard aan operationele kasstroom en het lage beta-profiel stabiliteit. Het is cruciaal dat de succesvolle opstart, validatie en kwaliteitscriteria op de nieuwe locatie over drie jaar bijdragen aan het omzetten van kapitaaluitgaven in marktaandeel en prijsstabiliteit.

Aandelen hebben aan momentum gewonnen, en bevinden zich dicht bij de 52-weekse piek van $181,16, en boven zowel het 50-daags ($169,95) als 200-daags ($157,95) voortschrijdend gemiddelde. Met een vooruitzicht op dividendrendement van bijna 2,91% en een uitkeringsratio van 53,75% blijft de inkomenscase intact, geholpen door een beta van 0,39 die historisch gezien de dalingen tempert. Toch blijft de 52-weekse return van 7,84% achter bij de 17,09% van de S&P 500, wat de voorkeur van investeerders voor seculaire groei elders onderstreept. Een lage short interest (0,78%) en meldingen van ongebruikelijke optiesactiviteit wijzen op een marktpositie die noch overbevolkt noch zelfgenoegzaam is. Naarmate we richting 2026 gaan, hangt het pad van het aandeel waarschijnlijk af van de vraag of de omzetgroei kan blijven op of boven de recente 5,8% jaar-op-jaar niveaus, terwijl de marge discipline behouden blijft.

De meningen van de verkoopzijde en media zijn geleidelijk positief geworden over MedTech, met Citi’s koersdoel van $200 en een Forbes-scenario richting $250 dat de discussie vormt. Voor JNJ om die resultaten te behalen, moet de uitvoering een constante groei van de omzet koppelen aan een consistente kasconversie, waarbij de balans (kas van $18,88 miljard tegenover schuld van $50,76 miljard) wordt gebruikt om de pijplijn, productie en kleine overnames te financieren zonder de rendementen te verwateren. Institutioneel eigendom van 74,37% impliceert een basis van langetermijnhouders die voorspelbaarheid mogelijk meer waarderen dan onverwachte verrassingen. Over een periode van drie jaar kunnen katalysatoren zoals productlanceringen, productie mijlpalen en duidelijkheid over de timing van tarieven leiden tot periodieke herbeoordelingen, maar duurzame outperformance hangt af van operationele voortgang in plaats van alleen het verhaal.

Risico's zijn niet onbeduidend. Prijsstructuren en tariefbeleid blijven beweeglijke doelen, en elke ongunstige wending kan druk uitoefenen op volumes of mix. Regelgevende tijdlijnen en proefresultaten kunnen verschuiven, wat de kortetermijnverkopen in zowel farmacie als apparaten kan beïnvloeden. Hoewel de hefboomwerking beheersbaar is, moet het bedrijf een balans vinden tussen aandeelhoudersrendementen en investeringen, zodat de vrije kasstroom gezond blijft (gefinancierde vrije kasstroom momenteel $11,08 miljard) om groei en dividenden te financieren. Gezien de defensieve eigenschappen en kasgeneratie van JNJ, zou de neerwaartse druk beperkt moeten zijn in vergelijking met hoog-bèta concurrenten, maar relatieve rendementen kunnen achterblijven als bredere markten blijven kiezen voor sneller groeiende namen. Het basisscenario is een verhaal dat is opgebouwd uit MedTech-executie en operationele veerkracht.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Hoe het eruitziet | Wat het zou kunnen aansteken |

|---|---|---|

| Beste | Continue verkoopuitbreiding met stabiele marges; succesvolle capaciteitsverhoging in de VS ondersteunt leveringsbetrouwbaarheid; aandelen blijven boven eerdere pieken en het sentiment verbetert. | Sterke acceptatie van MedTech, tijdige productgoedkeuringen, effectieve tariefmitigatie en voortdurende kasconversie die herinvestering en dividenden ondersteunt. |

| Basis | Stabiele, lage-volatiliteit groei; aandeel volgt earnings en dividenden; waardering blijft dichtbij historische normen met periodieke schommelingen rond steun- en weerstandsniveaus. | Omzetgroei in lijn met de recente trend, gedisciplineerde operationele kosten, incrementele portefeuillevernieuwingen en gebalanceerde kapitaalallocatie. |

| Erger | Groei vertraagt en marges drukken; meerdere waarderingen dalen; aandeel beweegt naar defensieve handelspatronen onder recente pieken. | Ongunstig prijs-/tariefbeleid, regelgevingsvertragingen, concurrentiedruk in belangrijke categorieën en operationele haperingen bij nieuwere faciliteiten. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitkomsten van tarief- en prijsbeleid die de economische situatie van de Amerikaanse productie en gerealiseerde prijzen beïnvloeden.

- Cadans van MedTech en farmaceutische producten, inclusief regelgevende goedkeuringen en concurrentierespons.

- Uitvoering op de nieuwe faciliteit in North Carolina en bredere leveringsketenbetrouwbaarheid.

- Balans in kapitaalallocatie tussen dividenden, investeringen en mogelijke fusies & overnames onder bestaande hefboomwerking.

- Macro- en valutabewegingen die de budgetten van ziekenhuizen en de internationale vraag naar apparaten en therapieën beïnvloeden.

Conclusie

De opzet van JNJ richting 2028 combineert betrouwbare kasgeneratie met tastbare groeikansen. De omzetbasis van $90,63 miljard, robuuste marges en $23,03 miljard aan operationele kasstroom bieden ruimte om capaciteit, pijplijn en dividenden te financieren, terwijl een beta van 0,39 stabiliteit aan de portefeuille biedt. Op korte termijn zijn de timing van de tarieven en prijsstructuren de belangrijkste wildcards, maar de beslissing om $2 miljard te investeren in een faciliteit in de VS zou de veerkracht moeten verbeteren en mogelijk de klantbinding versterken. De aandelenprestaties zijn verbeterd richting de 52-weekse piek, maar de relatieve rendementen blijven nog steeds achter bij de bredere markt, waardoor de verwachtingen beperkt blijven. Tegen deze achtergrond hangt de opwaartse potentie af van consistente uitvoering in MedTech en specifieke farmaceutische franchises, aangevuld met een gebalanceerde kapitaalallocatie. Voor langetermijnbeleggers die op zoek zijn naar duurzame, lagere-volatiliteits groei met inkomen, blijft JNJ een geloofwaardige kernholding; voor momentum-georiënteerde houders zullen katalysatoren vanuit product- of beleidsmijlpalen waarschijnlijk de instapmomenten bepalen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.