JPMorgan Chase entra en los próximos tres años desde una posición de fortaleza: los ingresos están en expansión, la rentabilidad sigue siendo alta y las acciones se han revalorizado a medida que los inversores valoran un ingreso neto por intereses más estable y un ciclo de comisiones en recuperación. Los ingresos acumulados ascienden a 167.13 mil millones, mientras que la actualización del tercer trimestre de la gerencia y los datos externos indican un mejor desempeño en la realización de acuerdos, crecimiento en pagos y una disciplina continua en los gastos. Las acciones han superado al mercado en el último año (cambio de 52 semanas del 36.45%), respaldadas por ventajas de escala y un balance que puede adaptarse al camino de las tasas de interés. El debate a corto plazo es sencillo: si las tasas bajan pero la curva de rendimiento se inclina, los ingresos netos por intereses podrían mantenerse a medida que los costos de financiamiento disminuyen; si los recortes son más rápidos, podría reaparecer la presión sobre los márgenes, dejando que las comisiones hagan más trabajo. Para el sector bancario, donde la regulación y los ciclos de crédito marcan el ritmo, el tamaño y el impulso tecnológico de JPMorgan ofrecen resiliencia, pero no inmunidad. La configuración para los próximos tres años depende de la normalización de las tasas, la calidad crediticia y la rapidez con la que la banca de inversión y los pagos puedan crecer.

Puntos clave a octubre de 2025

- Ingresos – Los ingresos de los últimos 12 meses son de 167.13 mil millones con un crecimiento trimestral de ingresos del 8.80% interanual.

- Beneficio/Márgenes – El margen de beneficio es del 34.72% y el margen operativo del 43.71%; el retorno sobre el capital es del 16.44%, subrayando una fuerte rentabilidad para un banco diversificado.

- Ventas/Cartera de pedidos – Los titulares indican un repunte en la actividad de fusiones y adquisiciones y banca de inversión; datos específicos de la cartera no divulgados.

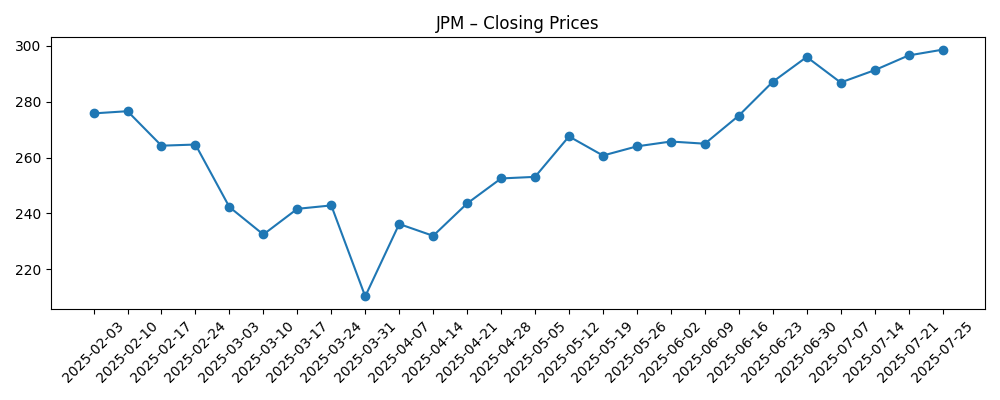

- Precio de las acciones – El cierre semanal reciente fue de aproximadamente 304.15 (27/10), un aumento del 36.45% en 52 semanas; cotizando dentro de un rango de 202.16–318.01; beta 1.13.

- Tono de analistas/inversores – Los estrategas de JPMorgan señalan la exposición cautelosa de los fondos de cobertura a las acciones, sugiriendo sensibilidad del mercado a los datos macroeconómicos a pesar de la mejora en los fundamentos del banco.

- Capitalización de mercado – Estatus de mega-cap; la capitalización de mercado exacta no se divulga aquí, pero el número de acciones (2.72 mil millones) y el precio reciente implican una valoración muy grande.

- Dividendo/retorno de capital – La tasa de dividendo anual anticipada es de 6 con un rendimiento del 2.00%; la proporción de pago es del 27.49%.

- Balance general/liquidez – Efectivo total de 1.68 billones frente a una deuda total de 1.14 billones; las proporciones actuales y de deuda/capital no se divulgan.

- Interés corto – 26.01 millones de acciones en corto (0.96% del flotante), ratio corto 2.81, indicando una posición bajista limitada.

Evolución del precio de las acciones – últimos 12 meses

Titulares notables

- JPMorgan Chase & Co. informa resultados financieros del tercer trimestre de 2025

- Goldman Sachs, JPMorgan y Citi superan expectativas mientras los banqueros de Wall Street se activan nuevamente

- Aquí está el plan de JPMorgan Chase para convertirse en el primer megabanco totalmente impulsado por IA

- JPMorgan adquiere el proveedor de pagos digitales Enroute Systems

- Dimon de JPMorgan apoya la flexibilización del requisito de ganancias trimestrales, informa Bloomberg News - Reuters

- Estrategas de JPMorgan dicen que los fondos de cobertura son cautelosos con la exposición a acciones

- Jamie Dimon quiere contratar banqueros en sectores calientes para la nueva apuesta de 1.5 billones de dólares de la firma en América

- JPMorgan Chase & Co. amplía capacidades de seguimiento de carbono con nueva plataforma

Opinión

La tendencia reciente de JPMorgan parece constructiva. La rentabilidad histórica es fuerte (margen de beneficio del 34.72%) y el crecimiento de ingresos es positivo con un 8.80% interanual, mientras que la cobertura de prensa del tercer trimestre apunta a un alza por un repunte en asesoría y suscripción. Esa mezcla importa: a medida que los ingresos netos por intereses (la diferencia entre los rendimientos de los activos y los costos de financiamiento) se normalizan con el ciclo de tasas, los negocios de comisiones pueden asumir más carga de ganancias. El comercio y los pagos suelen proporcionar estabilidad en entornos de préstamos más lentos; agregar un activo de pagos digitales debería ayudar a diversificar aún más los ingresos. El precio de las acciones cerca del extremo superior de su rango de 52 semanas indica confianza del mercado en que el poder de ganancias es duradero hasta 2026, aunque la volatilidad en los datos macroeconómicos puede poner a prueba rápidamente esa visión.

La gran pregunta es la sostenibilidad. Si los recortes de tasas son graduales y la curva de rendimiento se inclina, los costos de financiamiento pueden caer más rápido que los rendimientos de los activos, apoyando los márgenes de interés neto. Si los recortes son más pronunciados, la presión sobre los márgenes requeriría que las comisiones y la eficiencia hagan más. La agenda tecnológica de la gestión—posicionando a JPM como un banco “totalmente impulsado por IA”—apunta a doblar la curva de costos mediante automatización, análisis de riesgos y servicios personalizados. Con una proporción de pago del 27.49% y un bajo interés corto, la capacidad de retorno de capital y la posición parecen ser de apoyo, pero el ciclo de crédito sigue siendo el factor decisivo: las morosidades de los consumidores y el estrés en bienes raíces comerciales pueden cambiar el cálculo incluso para un líder a gran escala.

Dentro de la industria, la amplitud de JPMorgan en banca mayorista, finanzas al consumidor y pagos confiere resiliencia a través de ciclos y poder de fijación de precios en nichos selectos. La firma está reclutando en verticales de alto crecimiento e integrando IA en los flujos de trabajo, lo que podría reforzar su participación en asesoría, creación de mercado y banca de transacciones. La regulación es el contrapeso: las reglas de capital y liquidez evolucionan, y los costos de cumplimiento pueden atenuar las ganancias de eficiencia. Aun así, los flujos de ingresos diversificados suelen comandar un múltiplo más estable que los prestamistas monolínea, especialmente cuando los ingresos por comisiones aumentan como parte del total.

Para la narrativa de equidad, el cambio de mezcla entre ingresos netos por intereses y comisiones es fundamental. Un motor de comisiones más fuerte y amplio reduce la volatilidad de las ganancias y puede respaldar una prima sobre las valoraciones bancarias tradicionales si los costos de crédito se mantienen contenidos. Por el contrario, una rápida compresión en los márgenes sin un repunte correspondiente en los mercados de capitales o pagos probablemente comprimiría el múltiplo. La historia tecnológica agrega una variable de ejecución: la evidencia de que la IA y las plataformas modernizadas reducen los costos unitarios y aumentan la adquisición de clientes podría sustentar un perfil de retorno más alto a través del ciclo; errores, incidentes cibernéticos o fricciones con los clientes lo desafiarían. Los inversores se centrarán en cómo estos vectores—trayectoria de tasas, comisiones, crédito y ejecución tecnológica—interactúan en lugar de moverse de forma aislada.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Economía de aterrizaje suave con crecimiento modesto, recortes de tasas graduales y una curva más pronunciada. Los ingresos netos por intereses se mantienen a medida que los costos de financiamiento disminuyen. La banca de inversión y los pagos se acumulan sobre la cuota recuperada y la automatización. Los programas tecnológicos entregan ganancias de eficiencia medibles, apoyando una fuerte rentabilidad y retornos de capital consistentes. |

| Escenario base | Macro mixto con crecimiento desigual. Los márgenes de interés neto disminuyen pero se estabilizan; la recuperación de comisiones en asesoría, suscripción y pagos compensa parte de la presión. La normalización del crédito es manejable. La regulación se implementa sin grandes sorpresas. La valoración sigue el crecimiento constante de ganancias y dividendos. |

| Peor caso | Desaceleración brusca o choque de crédito. Recortes de tasas más rápidos comprimen los márgenes. La banca de inversión se debilita y los ingresos por comercio se normalizan. El estrés en bienes raíces comerciales y mayores morosidades de consumidores elevan los costos de crédito. La regulación endurece los requisitos de capital, limitando las recompras. El múltiplo de equidad se degrada hasta que el ciclo se aclare. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Trayectoria de las tasas de interés y forma de la curva de rendimiento, que impulsan los ingresos netos por intereses y los costos de financiamiento.

- Tendencias de calidad crediticia en préstamos al consumidor y bienes raíces comerciales.

- Ciclo de mercados de capitales y cartera de acuerdos, afectando las comisiones de asesoría, suscripción y comercio.

- Cambios regulatorios en los marcos de capital y liquidez, y resultados de pruebas de estrés anuales.

- Ejecución de la estrategia de IA y pagos, incluyendo resiliencia cibernética y eficiencia de costos.

- Decisiones de retorno de capital (dividendos y recompras) en relación con la trayectoria de ganancias.

Conclusión

La configuración de JPMorgan para los próximos tres años se define por un equilibrio entre una rentabilidad sólida y corrientes macroeconómicas cambiantes. Los altos márgenes y el crecimiento de ingresos de dos dígitos sobre una base histórica dan a la gestión espacio para navegar la normalización de tasas, mientras que los titulares apuntan a motores de comisiones más saludables en asesoría, suscripción y pagos. El fuerte desempeño de las acciones en los últimos 12 meses sugiere que los inversores ya están apostando por la resiliencia; sostener esa narrativa requerirá evidencia de que el impulso de las comisiones y la eficiencia impulsada por la tecnología pueden compensar cualquier compresión de márgenes y normalización de crédito. Dentro de los grandes bancos de capitalización en EE.UU., la escala, los ingresos diversificados y la ejecución en IA posicionan a JPMorgan para seguir siendo una franquicia central incluso a medida que la regulación y la competencia evolucionan. Observar los próximos 1–2 trimestres: trayectoria del margen de interés neto; conversión de comisiones de banca de inversión desde la cartera; tendencias de crédito al consumidor; progreso en la implementación de IA e integración de pagos; retorno de capital después de pruebas de estrés. El camino desde aquí se trata menos de un solo elemento y más de la mezcla—cómo interactúan los márgenes de préstamos, comisiones, costos y riesgos a través del ciclo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.