JPMorgan Chase begint de komende drie jaar vanuit een sterke positie: de omzet groeit, de winstgevendheid blijft hoog, en het aandeel is hergewaardeerd nu beleggers stabielere netto rentebaten en een herstellende vergoedingencyclus inprijzen. De achterblijvende omzet bedraagt 167,13 miljard, terwijl de update van het management over het derde kwartaal en externe gegevens wijzen op betere dealmaking, groei in betalingen en voortdurende kostenbeheersing. Aandelen hebben het afgelopen jaar beter gepresteerd dan de markt (52-weken verandering 36,45%), ondersteund door schaalvoordelen en een balans die kan meebewegen met het rentepad. De discussie op korte termijn is eenvoudig: als de rente daalt maar de rentecurve steiler wordt, kunnen de netto rentebaten standhouden doordat de financieringskosten afnemen; als de verlagingen sneller gaan, kan de druk op de marges weer opduiken, waardoor vergoedingen meer werk moeten verrichten. Voor de banksector, waar regelgeving en kredietcycli het tempo bepalen, bieden de omvang en technologische vooruitgang van JPMorgan veerkracht, maar geen immuniteit. De opzet voor de komende drie jaar hangt af van rentenormalisatie, kredietkwaliteit en hoe snel investment banking en betalingen kunnen groeien.

Belangrijkste punten per oktober 2025

- Omzet – De omzet over de afgelopen 12 maanden bedraagt 167,13 miljard met een kwartaalomzetgroei van 8,80% jaar op jaar.

- Winst/marges – De winstmarge is 34,72% en de operationele marge 43,71%; het rendement op eigen vermogen is 16,44%, wat wijst op sterke winstgevendheid voor een gediversifieerde bank.

- Verkoop/achterstand – Krantenkoppen wijzen op een herstel in fusies en overnames en activiteiten in investment banking; specifieke gegevens over de achterstand zijn niet bekendgemaakt.

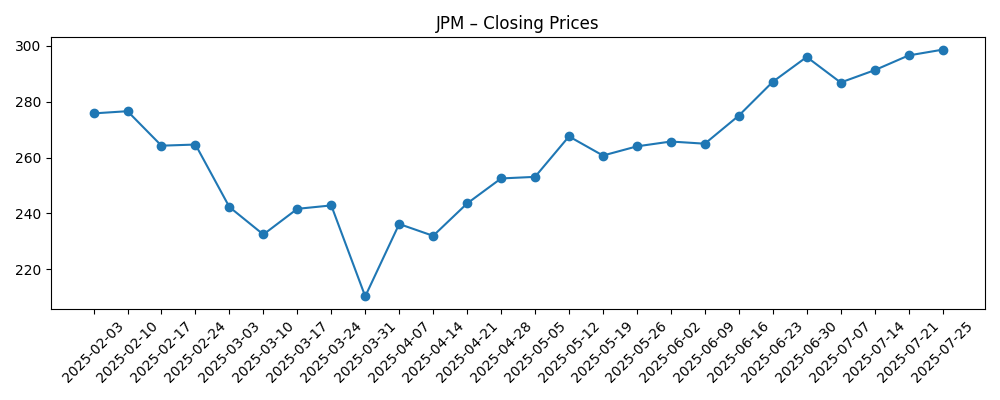

- Aandelenkoers – De recente wekelijkse sluiting was ongeveer 304,15 (27/10), een stijging van 36,45% over 52 weken; handel binnen een bereik van 202,16–318,01; beta 1,13.

- Analisten/investeerders toon – JPMorgan-strategen wijzen op de voorzichtige aandelenblootstelling van hedgefondsen, wat duidt op marktsensitiviteit voor macro-economische gegevens ondanks verbeterde bankfundamenten.

- Marktkapitalisatie – Mega-cap status; exacte marktkapitalisatie hier niet bekendgemaakt, maar het aantal aandelen (2,72 miljard) en de recente prijs impliceren een zeer grote waardering.

- Dividend/kapitaaluitkering – Het vooruitzichtige jaarlijkse dividendtarief is 6 met een rendement van 2,00%; de uitbetalingsratio is 27,49%.

- Balans/liquiditeit – Totale kaspositie van 1,68 biljoen versus totale schulden van 1,14 biljoen; huidige en schuld/eigen vermogen ratio's niet bekendgemaakt.

- Korte rente – 26,01 miljoen aandelen short (0,96% van de float), short ratio 2,81, wat wijst op beperkte bearish positionering.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- JPMorgan Chase & Co. Rapporteert Financiële Resultaten Derde Kwartaal 2025

- Goldman Sachs, JPMorgan en Citi overtreffen verwachtingen nu Wall Street-bankiers weer druk bezig zijn

- Dit is het plan van JPMorgan Chase om de eerste volledig AI-aangedreven megabank ter wereld te worden

- JPMorgan Neemt Digitale Betalingsprovider Enroute Systems Over

- JPMorgan's Dimon steunt versoepeling van kwartaalresultatenvereiste, meldt Bloomberg News - Reuters

- JPMorgan-strategen zeggen dat hedgefondsen voorzichtig zijn met aandelenblootstelling

- Jamie Dimon wil bankiers aannemen in hete sectoren voor de nieuwe investering van $1,5 biljoen in Amerika

- JPMorgan Chase & Co. Breidt Koolstofvolgcapaciteiten Uit met Nieuw Platform

Opinie

De recente trend van JPMorgan ziet er veelbelovend uit. De achterliggende winstgevendheid is sterk (winstmarge 34,72%) en de omzetgroei is positief met 8,80% jaar op jaar, terwijl de berichtgeving over het derde kwartaal wijst op een opwaarts potentieel door een herstel in advies- en underwritingactiviteiten. Die mix is belangrijk: naarmate de netto rentebaten (het verschil tussen activarendementen en financieringskosten) normaliseren met de rentecyclus, kunnen fee-activiteiten een groter deel van de winstlast dragen. Handel en betalingen bieden doorgaans stabiliteit in tragere kredietomgevingen; de toevoeging van een digitale betalingsactiviteit zou de inkomsten verder moeten diversifiëren. De aandelenkoers die zich nabij de bovenkant van het 52-weken bereik bevindt, duidt op marktrust dat de winstkracht duurzaam is tot 2026, hoewel volatiliteit in macro-economische gegevens die visie snel kan testen.

De grotere vraag is duurzaamheid. Als renteverlagingen geleidelijk zijn en de rentecurve steiler wordt, kunnen financieringskosten sneller dalen dan activarendementen, wat de netto rentemarges ondersteunt. Als de verlagingen steiler zijn, zou druk op de marges vereisen dat fees en efficiëntie meer doen. Het technologie-agenda van het management—het positioneren van JPM als een “volledig AI-aangedreven” bank—streeft ernaar de kosten te verlagen via automatisering, risicoanalyse en gepersonaliseerde dienstverlening. Met een uitbetalingsratio van 27,49% en lage short interest lijken de kapitaalrendementscapaciteit en positionering ondersteunend, maar de kredietcyclus blijft de bepalende factor: consumentenachterstanden en stress in commercieel vastgoed kunnen de berekening veranderen, zelfs voor een schaalleider.

Binnen de industrie verleent JPMorgan's breedte in wholesale banking, consumentenfinanciering en betalingen veerkracht en prijszettingsmacht in bepaalde niches. Het bedrijf werft in snelgroeiende sectoren en integreert AI in werkprocessen, wat zijn aandeel in advies, marktcreatie en transactiebankieren zou kunnen versterken. Regelgeving is de tegenhanger: kapitaal- en liquiditeitsregels evolueren, en nalevingskosten kunnen efficiëntiewinsten afzwakken. Toch verdienen gediversifieerde inkomstenstromen doorgaans een stabielere multiple dan monoline kredietverstrekkers, vooral wanneer fee-inkomsten een groter deel van het totaal uitmaken.

Voor het aandelennarratief is de verschuiving tussen netto rentebaten en fees cruciaal. Een sterkere, bredere fee-machine vermindert de winstvolatiliteit en kan een premie ondersteunen ten opzichte van traditionele bankwaarderingen als de kredietkosten beheersbaar blijven. Omgekeerd zou een snelle compressie in spreads zonder een overeenkomstige stijging in kapitaalmarkten of betalingen waarschijnlijk de multiple comprimeren. Het technologieverhaal voegt een uitvoeringsvariabele toe: bewijs dat AI en gemoderniseerde platforms de eenheidskosten verlagen en klantacquisitie verhogen, zou een hoger door-cyclus rendementsprofiel kunnen ondersteunen; misstappen, cyberincidenten of klantfrictie zouden dat uitdagen. Investeerders zullen zich richten op hoe deze vectoren—rentepad, fees, krediet en technologische uitvoering—interageren in plaats van afzonderlijk bewegen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste geval | Economische zachte landing met bescheiden groei, geleidelijke renteverlagingen en een steilere curve. Netto rentebaten blijven behouden naarmate financieringskosten dalen. Investment banking en betalingen groeien door herwonnen marktaandeel en automatisering. Technologieprogramma's leveren meetbare efficiëntiewinsten op, wat sterke winstgevendheid en consistente kapitaaluitkeringen ondersteunt. |

| Basisgeval | Gemengd macrobeeld met ongelijke groei. Netto rentemarges dalen maar stabiliseren; herstel van fees in advies, underwriting en betalingen compenseert een deel van de druk. Kredietnormalisatie is beheersbaar. Regelgeving wordt gefaseerd ingevoerd zonder grote verrassingen. Waardering volgt stabiele winst- en dividendgroei. |

| Slechtste geval | Scherpe vertraging of kredietschok. Snellere renteverlagingen comprimeren spreads. Investment banking verzwakt en handelsinkomsten normaliseren. Stress in commercieel vastgoed en hogere consumentenachterstanden verhogen de kredietkosten. Regelgeving verscherpt kapitaaleisen, waardoor inkoopprogramma's worden beperkt. De aandelenmultiple devalueert totdat de cyclus voorbij is. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Rente-pad en vorm van de rentecurve, die netto rentebaten en financieringskosten aansturen.

- Kredietkwaliteitstrends in consumentenleningen en commercieel vastgoed.

- Kapitaalmarkten cyclus en deal pipeline, die fees uit advies, underwriting en handel beïnvloeden.

- Regelgevende veranderingen in kapitaal- en liquiditeitskaders, en uitkomsten van jaarlijkse stresstests.

- Uitvoering van AI- en betalingsstrategie, inclusief cyberweerbaarheid en kostenefficiëntie.

- Kapitaalrendementsbeslissingen (dividenden en inkoop) in verhouding tot de winstontwikkeling.

Conclusie

De opstelling van JPMorgan voor de komende drie jaar wordt bepaald door een balans van stevige winstgevendheid en veranderende macro-economische stromingen. Hoge marges en dubbele cijfer omzetgroei op achterlopende basis geven het management ruimte om rentenormalisatie te navigeren, terwijl krantenkoppen wijzen op gezondere fee-machines in advies, underwriting en betalingen. De sterke prestatie van het aandeel over 12 maanden suggereert dat investeerders al veerkracht inprijzen; het behouden van dat narratief vereist bewijs dat fee-momentum en technologiegedreven efficiëntie eventuele spreadcompressie en kredietnormalisatie kunnen compenseren. Binnen Amerikaanse large-cap banken positioneren schaal, gediversifieerde inkomsten en uitvoering op AI JPMorgan om een kernfranchise te blijven, zelfs als regelgeving en concurrentie evolueren. Let op de komende 1–2 kwartalen: netto rentemarge traject; conversie van investment banking fees uit de pipeline; consumentenkrediettrends; voortgang van AI-implementatie en betalingsintegratie; kapitaalrendement na stresstests. Het pad vanaf hier draait minder om één regelitem en meer om de mix—hoe kredietspreads, fees, kosten en risico door de cyclus heen interageren.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.