A partir de

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos TTM de $24.1B; crecimiento de ingresos trimestrales del 33.8% interanual.

- Beneficio/Márgenes: Margen operativo (ttm) 12.15%; margen de beneficio 8.52%; ROE 43.83% refleja eficiencia de capital.

- Ventas/Pedidos pendientes: La actividad comercial se mantiene robusta, como lo indica el crecimiento de ingresos del 33.8% interanual; el flujo de efectivo operativo totaliza $8.47B.

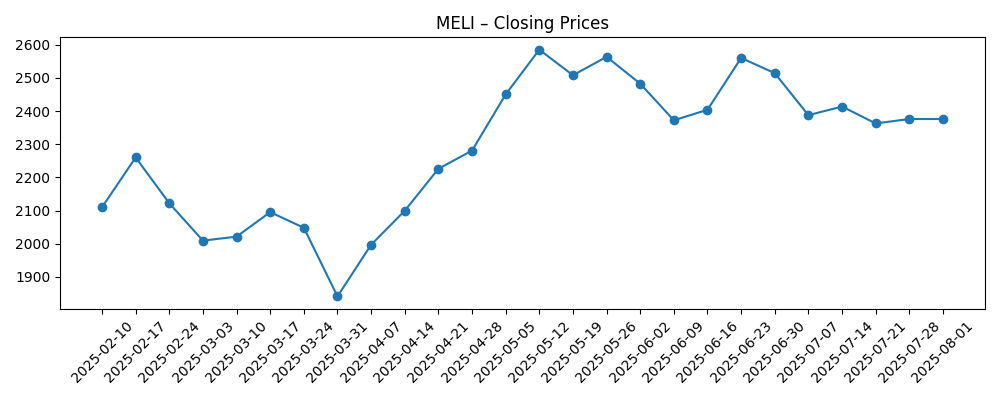

- Precio de la acción: Cierre semanal más reciente cerca de $2,339 (12/09/2025); rango de 52 semanas $1,646–$2,645; beta 1.49. MA de 50 días $2,385.80; MA de 200 días $2,182.89.

- Perspectiva de analistas: JPMorgan elevó su objetivo a pesar de las crecientes preocupaciones por la competencia; Citi recortó su PT a $2,850 pero mantuvo la calificación de Compra.

- Capitalización de mercado: Aproximadamente $118B basado en un precio de acción de ~$2,339 y 50.7M de acciones en circulación.

- Balance: Efectivo $3.98B vs. deuda total $9.01B; deuda/capital 157.71%; razón corriente 1.20.

- Propiedad/liquidez: Las instituciones poseen el 84.78%; interés corto 1.69% del flotante; volumen promedio a 3 meses ~345k; a 10 días ~410k.

- Rendimiento: Cambio en 52 semanas +11.11% vs. S&P 500 en +16.89%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- JP Morgan Eleva el Objetivo de MercadoLibre (MELI) a Pesar de las Crecientes Preocupaciones por la Competencia

- MercadoLibre (MELI) Aumentó Debido a un Rendimiento Robusto y Márgenes Operativos

- MercadoLibre, Inc. (MELI): Una Teoría del Caso Alcista

- Citi Baja el PT de MercadoLibre (MELI) a $2,850, Mantiene una Calificación de Compra

- Acciones de MercadoLibre, Inc. $MELI Compradas por Brooklyn Investment Group

- Acciones de MercadoLibre, Inc. $MELI Vendidas por EP Wealth Advisors LLC

- Acciones de MercadoLibre, Inc. $MELI Compradas por Advisors Asset Management Inc.

Opinión

El precio de las acciones de MercadoLibre ha recorrido un arco amplio en los últimos seis meses, cayendo a mínimos de finales de 2024 cerca de $1,720, recuperándose a cierres semanales de mayo por encima de $2,580, y asentándose recientemente alrededor de $2,339. La acción se encuentra modestamente por debajo de su promedio móvil de 50 días pero cómodamente por encima de su línea de tendencia de 200 días, una configuración que a menudo señala consolidación tras un fuerte avance. En el último año, MELI ha subido un 11.11%, por detrás del 16.89% del S&P 500, lo que podría dejar espacio para alcanzar si los fundamentos siguen sorprendiendo positivamente. El rango de 52 semanas de $1,646–$2,645 subraya la elevada volatilidad, consistente con un beta de 1.49. Los cambios en los objetivos de precio en los últimos meses apuntan a un mercado que aún está calibrando la durabilidad del crecimiento frente al riesgo competitivo. En nuestra opinión, el camino de menor resistencia está impulsado menos por la dirección de la línea superior (claramente fuerte) y más por la confianza del mercado en márgenes sostenidos y una asignación de capital equilibrada.

La rentabilidad es un soporte fundamental. Con un margen operativo del 12.15% y un margen de beneficio del 8.52% sobre $24.1B de ingresos de trailing, MELI demuestra que la escala en el comercio electrónico y pagos en América Latina puede monetizarse. Un retorno sobre el capital del 43.83% destaca el uso efectivo del capital, aunque el apalancamiento amplifica esa señal. La mezcla del balance—$3.98B en efectivo frente a $9.01B en deuda y una razón deuda/capital del 157.71%—invita a un examen más detallado de los costos de financiamiento y el apetito por el riesgo, especialmente junto con una razón corriente de 1.20. Es importante destacar que el flujo de efectivo operativo de $8.47B proporciona recursos internos sustanciales. El contraste con el flujo de efectivo libre apalancado negativo de $-3.82B sugiere una fuerte reinversión o usos del balance que pueden presionar el efectivo libre a corto plazo pero que pueden construir ventajas competitivas. Los inversores probablemente recompensarán la evidencia de que dicho gasto se traduce en una expansión de márgenes duraderos y una consolidación del ecosistema, en lugar de un crecimiento transitorio.

La competencia sigue siendo el factor determinante, como lo destaca el aumento del objetivo de JPMorgan “a pesar” de las crecientes preocupaciones competitivas. En la práctica, esto significa que los inversores están sopesando la amplitud del ecosistema de MELI—comercio, pagos, logística y crédito—frente a rivales que están invadiendo cada capa. Las batallas de precios o subsidios podrían comprimir las tasas de toma o márgenes, mientras que una monetización más lenta de los servicios más recientes podría afectar el apalancamiento operativo. Por otro lado, las ventajas de escala en la densidad logística y la aceptación de pagos tienden a ser autorefuerzos, mejorando la economía unitaria a medida que los volúmenes aumentan. El crecimiento demostrado de la compañía—crecimiento de ingresos trimestrales del 33.8% interanual—indica que la demanda sigue siendo resistente. Si la dirección mantiene un crecimiento eficiente mientras protege la calidad crediticia y la experiencia del comerciante, el mercado puede ignorar el ruido competitivo periódico. La postura generalmente constructiva de la comunidad analista, incluso cuando recortan los objetivos de precio, implica que la ejecución, no el tamaño de la oportunidad, es la pregunta principal para la próxima fase de retornos.

La posición y los flujos pueden añadir volatilidad pero también a la opción de alza. La propiedad institucional es alta, con un 84.78%, mientras que el interés corto sigue siendo bajo, en un 1.69% del flotante, limitando la posibilidad de un violento squeeze corto, pero también sugiriendo que la tesis alcista está ampliamente respaldada. La liquidez promedio (alrededor de 345k acciones en tres meses; más alta en diez días) debería acomodar la demanda institucional incremental sin deslizamientos severos. Con aproximadamente 50.7M de acciones en circulación, la capitalización de mercado está aproximadamente en los cientos de miles de millones en precios recientes, haciendo que la acción sea sensible a cambios incrementales en las suposiciones de margen a largo plazo o crecimiento. Si la dirección demuestra que las inversiones recientes están produciendo eficiencia duradera y retención de clientes, la valoración podría aumentar incluso sin una expansión múltiple; de lo contrario, el beta de la acción y su rango sugieren que puede rápidamente volver a probar el soporte ante decepciones.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Crecimiento | Margenes | Crédito/Fintech | Competencia | Valoración/Acción |

|---|---|---|---|---|---|

| Mejor | El crecimiento en comercio y pagos se mantiene fuerte, con una adopción amplia en mercados clave. | El apalancamiento operativo mejora; los márgenes tienden a aumentar en densidad logística y monetización. | La calidad crediticia se mantiene benigna; financiamiento diversificado; la generación de efectivo se fortalece. | La intensidad competitiva es manejable; MELI extiende las ventajas de su ecosistema. | Múltiplo estable o en aumento; la acción supera al mercado en general durante el período. |

| Base | Expansión saludable de dos dígitos; el crecimiento se normaliza desde los picos recientes. | Márgenes en general estables con modestos aumentos de eficiencia compensados por reinversiones. | Señales mixtas en crédito; la suscripción disciplinada mantiene las pérdidas contenidas. | Competencia elevada pero racional; las ganancias de cuota varían por país y categoría. | Retornos alineados con los fundamentos; volatilidad episódica en torno a las ganancias. |

| Peor | El crecimiento se enfría en medio de vientos en contra macroeconómicos o regulatorios; la demanda del consumidor se debilita. | Los márgenes se comprimen por presión de precios y costos más altos. | Los métricas crediticias se deterioran; los costos de financiamiento aumentan; el flujo de efectivo libre se ve presionado. | Los rivales intensifican las promociones; los cambios en la cuota requieren mayores gastos. | La valoración se comprime; la acción tiene un rendimiento inferior con caídas más amplias. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria del crecimiento de ingresos frente a expectativas, y la durabilidad del compromiso del ecosistema.

- Dirección de márgenes, especialmente la disciplina operativa en inversiones en logística, pagos y crédito.

- Rendimiento crediticio y costos de financiamiento dentro del portafolio fintech, afectando el flujo de efectivo y el riesgo.

- Intensidad competitiva en e‑commerce y pagos, incluyendo actividades de precios e incentivos.

- Desarrollos regulatorios y fiscales en mercados clave que impactan las tasas de toma o requisitos de capital.

- Volatilidad macro y de divisas en América Latina, influyendo en la demanda del consumidor y los resultados reportados.

Conclusión

MercadoLibre se adentra en los próximos tres años con un crecimiento envidiable y una rentabilidad creíble, pero el debate se desplaza hacia la sostenibilidad y la disciplina de capital. El crecimiento trimestral de ingresos del 33.8%, un margen operativo del 12.15% y un ROE del 43.83% apuntan a una franquicia resiliente, mientras que el flujo de efectivo operativo de $8.47B proporciona capacidad de financiamiento interno. Compensando estos aspectos positivos hay un balance apalancado (deuda/capital del 157.71%), una razón corriente de 1.20 y un flujo de efectivo libre apalancado negativo, lo que hace que la ejecución en logística, pagos y crédito sea fundamental. El rango de 52 semanas de la acción y un beta de 1.49 sugieren continuos altibajos en torno a los resultados y titulares macroeconómicos. El sentimiento analista sigue siendo constructivo—aunque los objetivos se ajusten—lo que implica que los inversores están enfocados en si MELI puede defender márgenes mientras multiplica las ventajas de escala. Si la dirección logra un crecimiento constante y una gestión de riesgos prudente, el caso base es la creación continua de valor; de lo contrario, la compresión del múltiplo y las preocupaciones sobre el flujo de efectivo podrían dominar.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.