Vanaf

Belangrijke punten per september 2025

- Omzet: TTM-omzet van $24,1 miljard; laatste kwartaalomzetgroei van 33,8% jaar op jaar.

- Winst/marges: Operationele marge (ttm) 12,15%; winstmarge 8,52%; ROE 43,83% weerspiegelt kapitaal efficiëntie.

- Verkoop/achterstand: Commerciële activiteit blijft sterk, zoals blijkt uit een omzetgroei van 33,8% YoY; operationele kasstroom bedraagt $8,47 miljard.

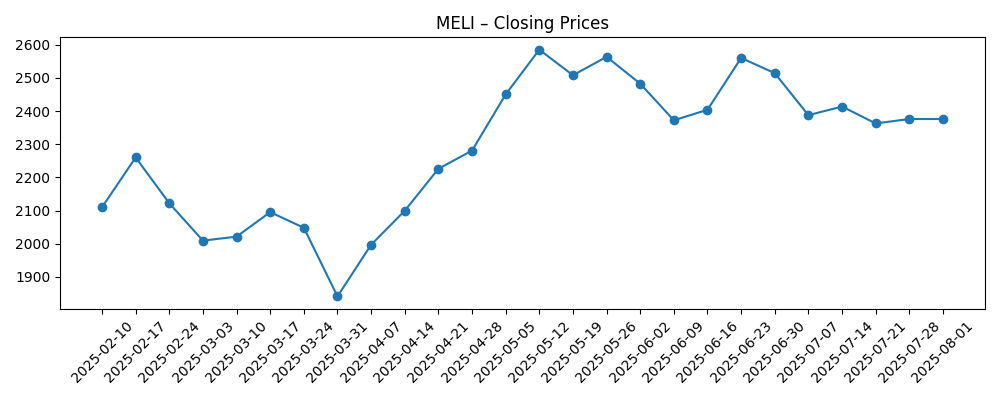

- Aandeelprijs: Laatste wekelijkse afsluiting rond $2.339 (12/09/2025); 52-weken bereik $1.646–$2.645; beta 1,49. 50-dagen MA $2.385,80; 200-dagen MA $2.182,89.

- Analistenvisie: JPMorgan verhoogde zijn doelstelling ondanks toenemende zorgen over concurrentie; Citi verlaagde zijn koersdoel naar $2.850 maar handhaafde een koopadvies.

- Marktkapitalisatie: Ongeveer $118 miljard op basis van een aandeelprijs van ~$2.339 en 50,7 miljoen uitstaande aandelen.

- Balans: Cash $3,98 miljard versus totale schulden $9,01 miljard; schuld/eigen vermogen 157,71%; current ratio 1,20.

- Eigendomsstructuur/liquiditeit: Instellingen bezitten 84,78%; short interest 1,69% van de uitstaande aandelen; gemiddeld 3-maands volume ~345k; 10-dagen ~410k.

- Prestaties: 52-weken verandering +11,11% versus S&P 500 op +16,89%.

Aandeelprijs ontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- JP Morgan verhoogt doelstelling voor MercadoLibre (MELI) ondanks toenemende zorgen over concurrentie

- MercadoLibre (MELI) steeg door sterke prestaties en operationele marges

- MercadoLibre, Inc. (MELI): Een bullish case theorie

- Citi verlaagd koersdoel voor MercadoLibre (MELI) naar $2.850, handhaaft een kooprating

- Aandelen van MercadoLibre, Inc. $MELI gekocht door Brooklyn Investment Group

- Aandelen van MercadoLibre, Inc. $MELI verkocht door EP Wealth Advisors LLC

- Aandelen van MercadoLibre, Inc. $MELI gekocht door Advisors Asset Management Inc.

Opinie

De aandeelprijs van MercadoLibre heeft de afgelopen zes maanden een flinke rit gemaakt, eerst dalend naar de laagtes van eind 2024 rond de $1.720, daarna oplopend naar wekelijkse sluitingen in mei boven de $2.580 en recentelijk neergestreken rond de $2.339. Het aandeel staat bescheiden onder zijn 50-dagen voortschrijdend gemiddelde maar comfortabel boven zijn 200-dagen trendlijn, een situatie die vaak wijst op consolidatie na een sterke stijging. In het afgelopen jaar is MELI met 11,11% gestegen, wat minder is dan de 16,89% van de S&P 500, wat ruimte kan bieden voor inhaalbeweging als de fundamenten positief blijven verrassen. Het 52-weken bereik van $1.646–$2.645 benadrukt de hoge volatiliteit, wat consistent is met een beta van 1,49. Wijzigingen in koersdoelen in de afgelopen maanden wijzen op een markt die nog bezig is met het kalibreren van de duurzaamheid van de groei versus de concurrentierisico's. Naar onze mening wordt het pad van de minste weerstand minder gedreven door de omzetgroei (die duidelijk sterk is) en meer door het vertrouwen van de markt in duurzame marges en een uitgebalanceerde kapitaalallocatie.

Winstgevendheid is een kernondersteuning. Met een operationele marge van 12,15% en een winstmarge van 8,52% op een omzet van $24,1 miljard, toont MELI aan dat schaal in de Latijns-Amerikaanse e-commerce en betalingen kan worden gemonetariseerd. Een return on equity van 43,83% benadrukt het effectieve gebruik van kapitaal, hoewel leverage dat signaal versterkt. De mix op de balans—$3,98 miljard cash versus $9,01 miljard schulden en een schuld/eigen vermogen ratio van 157,71%—nodigt uit tot nauwkeuriger onderzoek van de financieringskosten en risicobereidheid, vooral samen met een current ratio van 1,20. Belangrijk is dat de operationele kasstroom van $8,47 miljard aanzienlijke interne middelen biedt. Het contrast met een negatieve levered free cash flow van $-3,82 miljard suggereert een zware herinvestering of gebruik van de balans die de vrije kas op korte termijn kan drukken, maar mogelijk concurrentievoordelen kan opbouwen. Beleggers zullen waarschijnlijk belonen als blijkt dat dergelijke uitgaven zich vertalen in duurzame marge-uitbreiding en ecosystem lock-in, in plaats van tijdelijke groei.

Concurrentie blijft de bepalende factor, zoals benadrukt door de verhoging van de doelstelling door JPMorgan “ondanks” toenemende zorgen over concurrentie. In de praktijk betekent dit dat beleggers de breedte van het ecosysteem van MELI—commerce, betalingen, logistiek en krediet—afwegen tegenover rivalen die op elke laag inbreken. Prijs- of subsidiebattles kunnen de take rates of marges onder druk zetten, terwijl een langzamere dan verwachte monetisatie in nieuwere diensten de operationele hefboom kan verzwakken. Omgekeerd hebben schaalvoordelen in logistieke dichtheid en acceptatie van betalingen de neiging om zichzelf te versterken, waardoor de eenheidskosten verbeteren naarmate de volumes stijgen. De aangetoonde groei van het bedrijf—33,8% kwartaalomzetgroei jaar op jaar—duidt erop dat de vraag veerkrachtig blijft. Als het management efficiënte groei kan aanhouden terwijl de kredietkwaliteit en de ervaring van de verkopers worden beschermd, kan de markt door periodiek concurrerende geluiden heen kijken. De bredere constructieve houding van de analisten gemeenschap, zelfs wanneer ze koersdoelen verlagen, impliceert dat de uitvoering, en niet de omvang van de kansen, de belangrijkste vraag is voor de volgende fase van rendementen.

Positionering en stromen kunnen bijdragen aan volatiliteit maar ook aan opwaartse opties. Institutioneel eigendom is hoog met 84,78%, terwijl de short interest laag blijft op 1,69% van de uitstaande aandelen, wat de kans op een gewelddadige short squeeze beperkt, maar ook suggereert dat de bullish thesis wijdverspreid is. De gemiddelde liquiditeit (ongeveer 345k aandelen over drie maanden; hoger over tien dagen) zou moeten voldoen aan de incrementele institutionele vraag zonder ernstige slippage. Met ongeveer 50,7 miljoen uitstaande aandelen, ligt de marktkapitalisatie ongeveer in de hoge honderden miljarden bij recente prijzen, waardoor het aandeel gevoelig is voor incrementele wijzigingen in lange termijn marge- of groeiassumpties. Als het management kan aantonen dat recente investeringen duurzame efficiëntie en klantbehoud opleveren, kan de waardering zelfs stijgen zonder een expansie van de multiple; zo niet, de beta en het bereik van de aandelen suggereren dat het snel opnieuw de steun kan testen bij teleurstellingen.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Groei | Marges | Krediet/Fintech | Concurrentie | Waardering/Aandeel |

|---|---|---|---|---|---|

| Beste | Groei in commerce en betalingen blijft sterk, met brede adoptie in belangrijke markten. | Operationele hefboom verbetert; marges stijgen door logistieke dichtheid en monetisatie. | Kredietkwaliteit blijft gunstig; financiering gediversifieerd; kasgeneratie versterkt. | Concurrentiedruk beheersbaar; MELI breidt ecosystevoordelen uit. | Multiple stabiel of hoger; aandeel presteert beter dan de bredere markt in de periode. |

| Basis | Gezonde groei in de dubbele cijfers; groei normaliseert van recente pieken. | Marges blijven over het algemeen stabiel met bescheiden efficiëntiewinsten gecompenseerd door herinvestering. | Gemengde signalen in krediet; gedisciplineerde underwriting houdt verliezen beperkt. | Concurrentie verhoogd maar rationeel; marktaandeel verschilt per land en categorie. | Rendementen volgen fundamenten; episodische volatiliteit rond kwartaalresultaten. |

| Erger | Groei koelt af door macro- of regelgevingswind tegen; consumenten vraag verzwakt. | Marges krimpen door prijsdruk en hogere kosten. | Kredietmetrics verslechteren; financieringskosten stijgen; vrije kasstroom onder druk. | Concurrenten intensiveren promoties; verschuivingen in marktaandeel vereisen hogere uitgaven. | Waardering krimpt; aandeel presteert slechter met bredere terugvallen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandeelprijs beïnvloeden

- De ontwikkeling van de omzetgroei versus verwachtingen, en de duurzaamheid van de betrokkenheid bij het ecosysteem.

- De richting van de marges, vooral operationele discipline te midden van logistieke, betalings- en kredietinvesteringen.

- Kredietprestaties en financieringskosten binnen de fintech-portefeuille, die de kasstroom en risico beïnvloeden.

- Concurrentiedruk in e-commerce en betalingen, inclusief prijs- en incentive-activiteiten.

- Regulerings- en belastingontwikkelingen in belangrijke markten die invloed hebben op take rates of kapitaalvereisten.

- Macro- en valutavolatiliteit in Latijns-Amerika, die de consumenten vraag en gerapporteerde resultaten beïnvloeden.

Conclusie

MercadoLibre gaat de komende drie jaar in met benijdenswaardige groei en geloofwaardige winstgevendheid, maar het debat verschuift naar duurzaamheid en kapitaaldiscipline. De kwartaalomzetgroei van 33,8%, de operationele marge van 12,15% en de ROE van 43,83% wijzen op een veerkrachtig bedrijf, terwijl de operationele kasstroom van $8,47 miljard een interne financieringscapaciteit biedt. Deze positieve punten worden tenietgedaan door een geleviseerde balans (schuld/eigen vermogen 157,71%), een current ratio van 1,20 en een negatieve levered free cash flow, die allemaal de uitvoering in logistiek, betalingen en krediet cruciaal maken. Het 52-weken bereik van het aandeel en de beta van 1,49 suggereren aanhoudende schommelingen rond kwartaalresultaten en macrokoppen. De analistenstemming blijft constructief—zelfs als doelen worden aangepast—wat impliceert dat beleggers zich richten op de vraag of MELI marges kan verdedigen terwijl het schaalvoordelen versterkt. Als het management constante groei en prudente risicobeheer levert, is het basisscenario voortdurende waardecreatie; zo niet, dan kunnen zorgen over multiple compressie en kasstroom domineren.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.