Qualcomm entra en el próximo período de tres años con una configuración más clara: el crecimiento de los ingresos se ha acelerado nuevamente, los márgenes se mantienen sólidos y la hoja de ruta de productos está anclada en la IA integrada en smartphones, PCs y automóviles. En los últimos seis meses, las acciones pasaron de una primavera volátil a un otoño más estable, mientras los inversores evaluaban un nuevo ciclo de Snapdragon insignia, un acuerdo para adquirir Arduino y así ampliar su alcance entre desarrolladores, y nuevas colaboraciones automotrices. Los ingresos de los últimos doce meses de $43.26 mil millones y un margen de beneficio del 26.77% subrayan el motor de efectivo que financia I+D, dividendos y adquisiciones selectivas. Lo que ha cambiado es la narrativa: menos sobre una caída en las ventas de teléfonos tras la pandemia y más sobre la mezcla de Android premium, características de IA en el borde y ganancias de contenido por dispositivo, mientras que una demanda antimonopolio en el Reino Unido y la incertidumbre macroeconómica aún moderan el entusiasmo. Esto es importante porque los semiconductores siguen siendo cíclicos, pero están cada vez más impulsados por el cálculo en el borde; las empresas que convierten los éxitos de diseño en plataformas de varios años pueden defender los precios y suavizar los flujos de efectivo. La ejecución de Qualcomm en esa transición definirá el camino de las acciones.

Puntos clave a octubre de 2025

- Ingresos: últimos doce meses en $43.26B; crecimiento trimestral de ingresos año tras año de 10.30%, con crecimiento trimestral de ganancias en 25.20%.

- Rentabilidad/Márgenes: margen de beneficio 26.77% y margen operativo 26.65%; retorno sobre el patrimonio 44.62%; EPS diluido (ttm) 10.37.

- Ventas/Cartera de pedidos: datos de cartera no divulgados; el enfoque de la gestión parece centrarse en Android premium y AI en el dispositivo con Snapdragon 8 Elite Gen 5, además de la actividad continua de diseño-ganancia en automotriz/IoT.

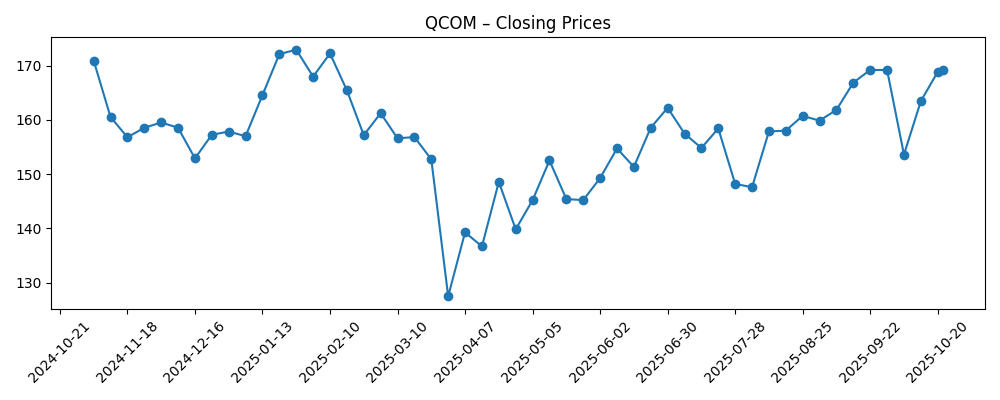

- Precio de la acción: último cierre semanal el 2025-10-22 en 169.27; media móvil de 50 días 162.54 y media móvil de 200 días 156.91; rango de 52 semanas 120.80–182.10; cambio de 52 semanas 1.34% vs S&P 500 en 16.18%.

- Analista/Posicionamiento: propiedad institucional 81.02%; interés corto 2.47% del flotante (23.83M acciones; ratio corto 3.1); beta 1.23. Calificación/objetivos de la calle no divulgados en este resumen.

- Capitalización de mercado: no divulgada aquí; acciones en circulación 1.08B. Perfil de dividendos: rendimiento a futuro 2.11% y ratio de pago 33.20% (ex-dividendo 12/4/2025).

- Balance y generación de efectivo: efectivo $10.01B vs deuda $14.79B; ratio corriente 3.19; flujo de caja operativo $12.66B y flujo de caja libre apalancado $5.47B; deuda/patrimonio 54.35%.

- Cualitativo: hoja de ruta de productos destacada por Snapdragon 8 Elite Gen 5; la propuesta de adquisición de Arduino amplía el alcance a desarrolladores; la colaboración con QCraft apoya las ambiciones automotrices; la demanda antimonopolio en el Reino Unido introduce riesgo legal.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Qualcomm compra la firma de electrónica de código abierto Arduino - Reuters

- QUALCOMM (QCOM) acuerda adquirir Arduino - Yahoo

- Qualcomm anuncia la plataforma móvil Snapdragon 8 Elite Gen 5 - Yahoo

- QCraft se globaliza con sede europea y colabora con Qualcomm - Yahoo

- QUALCOMM Incorporated (QCOM) demandada por violación antimonopolio en chips para smartphones en el Reino Unido - Yahoo

- ¿Qué impulsa la máquina de efectivo de $87 mil millones de Qualcomm? - Forbes

- Cómo la acción de QCOM se duplica a $360 - Forbes

- Dominio de la acción de Qualcomm a precio de descuento - Forbes

- QUALCOMM (QCOM) aprovecha Adobe GenStudio para optimizar el marketing global - Yahoo

Opinión

El último conjunto de cifras sugiere que el crecimiento de Qualcomm se ha reavivado con una mezcla de calidad más saludable. El crecimiento de ingresos de dos dígitos junto con un crecimiento de ganancias más rápido indica tanto apalancamiento operativo como una mezcla de productos más rica, probablemente reflejando lanzamientos de Android premium y chipsets con capacidad de AI. Los márgenes cercanos al 20% y un sólido ROE apuntan a la contribución duradera del modelo de licencias, que monetiza el ecosistema más allá de solo los volúmenes de unidades. La conversión de efectivo sigue siendo sólida, apoyando dividendos y adquisiciones selectivas. Sin embargo, la narrativa a corto plazo de la acción aún sigue los ciclos de demanda de teléfonos y la exposición a China, que históricamente añaden volatilidad a los resultados trimestrales.

En cuanto a sostenibilidad, el flujo de caja libre y un fuerte ratio corriente dan a la gestión margen para invertir a través de ciclos mientras absorben los costos de integración de Arduino y aumentan la AI en el borde. La deuda es manejable frente a la generación de efectivo, aunque el camino hacia márgenes estructuralmente más altos probablemente dependa del éxito continuo en los niveles premium y la conexión de RF. Las presiones competitivas—de SoCs móviles rivales y la posible internalización de clientes—están presentes, manteniendo el poder de fijación de precios como una función del valor total de la plataforma (CPU/GPU/NPU, módem, conectividad y software). Eso hace que la ejecución en herramientas de software y ecosistemas de desarrolladores sea tan crítica como las hojas de ruta de silicio.

Estratégicamente, la diversificación avanza poco a poco. Las líneas de productos de cabina digital automotriz y ADAS son rampas de varios años con mayor visibilidad que los teléfonos, y colaboraciones como QCraft insinúan impulso. La propuesta de adquisición de Arduino podría expandir el alcance a desarrolladores en embebidos e IoT, mejorando el tiempo de comercialización para socios y sembrando la demanda futura de silicio. Mientras tanto, Snapdragon 8 Elite Gen 5 posiciona a Qualcomm para aprovechar la ola de AI en el dispositivo en teléfonos y potencialmente PCs con AI, donde la inferencia local, la latencia y la privacidad impulsan casos de uso que la nube sola no puede satisfacer.

Cómo esto redefine la historia de la equidad: cuanto más vean los inversores a Qualcomm como una plataforma diversificada de AI en el borde y automotriz con un anuario de licencias duradero, más el múltiplo puede depender de los flujos de caja a medio plazo en lugar de las unidades de teléfonos. Por el contrario, el riesgo regulatorio—ilustrado por la demanda antimonopolio del Reino Unido—más la debilidad macro o las restricciones de exportación podrían limitar la revalorización. En tres años, el equilibrio entre las ganancias de contenido lideradas por AI y el riesgo legal/geográfico probablemente determinará si la acción gana una narrativa más estable y de mayor calidad o sigue ligada a los ciclos de smartphones.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | La AI en el dispositivo se convierte en imprescindible en niveles premium y medios; las familias Snapdragon 8 Elite Gen 5 anclan múltiples ciclos de OEM, los PCs con AI ganan tracción, y las ganancias de diseño automotriz se convierten en ingresos más rápido de lo esperado. Las licencias se mantienen estables, los problemas legales se resuelven sin remedios mayores, y el flujo de caja libre se expande, apoyando un perfil más sólido de crecimiento más ingresos. |

| Base | La demanda de teléfonos es irregular pero mejora gradualmente; Qualcomm crece en línea con Android premium y autos, compensando puntos débiles de unidades. Las licencias se mantienen en gran medida intactas, los resultados legales son manejables, y la generación de efectivo financia una inversión y dividendos constantes. El múltiplo sigue al sector con una modesta revalorización por diversificación. |

| Peor | La recuperación de smartphones se estanca y los clientes clave aumentan la internalización; la adopción de PCs con AI es más lenta de lo esperado, las rampas automotrices se retrasan, y las acciones regulatorias obligan a cambios en los términos de licencias. La presión de precios comprime márgenes y pesa sobre el flujo de caja, manteniendo la narrativa de equidad ligada a los volúmenes cíclicos de teléfonos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución de la hoja de ruta de AI de Snapdragon (móvil y PC) y participación en niveles premium de Android.

- Conversión de ganancias de diseño automotriz en ingresos y márgenes; ritmo de nuevos premios de plataforma.

- Resultados de acciones regulatorias/legales (por ejemplo, demanda antimonopolio del Reino Unido) y cualquier impacto en los términos de licencias.

- Demanda de China, controles de exportación y ciclos de inventario de OEM que afectan volúmenes de smartphones e IoT.

- Suministro de fundición y transiciones de nodo (por ejemplo, capacidad/precio de vanguardia) que influyen en el costo y la mezcla.

- Integración de Arduino y efectividad en expandir ecosistemas de desarrolladores y adopción embebida.

Conclusión

La configuración de Qualcomm para los próximos tres años está definida por dos fuerzas que tiran en direcciones opuestas: un ciclo de producto en fortalecimiento en AI en el dispositivo y automotriz, y persistentes vientos en contra legales y macroeconómicos. La compañía combina una rentabilidad saludable con una sólida generación de efectivo, dándole espacio para invertir detrás de las plataformas Snapdragon, nutrir ecosistemas de desarrolladores a través de Arduino y apoyar dividendos. Si la mezcla de Android premium, la conexión RF y los PCs con AI colectivamente compensan la ciclicidad de los teléfonos, la base de ganancias podría parecer más estable y menos ligada a las fluctuaciones de unidades trimestrales. Por el contrario, los resultados regulatorios y la internalización de clientes siguen siendo los factores decisivos. Observe los próximos 1–2 trimestres: adopción de Snapdragon 8 Elite en OEM clave; señales tempranas de lanzamientos de PCs con AI; ritmo de conversiones de ganancias de diseño automotriz; cualquier desarrollo en el caso antimonopolio del Reino Unido; y trayectoria de la mezcla de márgenes brutos. El telón de fondo del sector—cíclico pero cada vez más impulsado por AI en el borde—favorece a los proveedores de plataformas con apalancamiento en el ecosistema; la capacidad de Qualcomm para convertir ganancias de diseño en flujos de ingresos de varios años probablemente definirá la narrativa de la acción.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.