Qualcomm begint de komende drie jaar met een helderder opzet: de omzetgroei is weer versneld, de marges blijven sterk en de productstrategie is verankerd door AI op apparaten in smartphones, pc's en de automobielsector. In de afgelopen zes maanden zijn de aandelen van een onrustige lente naar een stabielere herfst gegaan, terwijl investeerders een nieuwe vlaggenschipcyclus van Snapdragon, een overeenkomst om Arduino over te nemen voor een bredere ontwikkelaarsbasis, en nieuwe samenwerkingen in de automobielsector afwogen. De omzet van de afgelopen twaalf maanden van $43,26 miljard en een winstmarge van 26,77% benadrukken de kasstroom die R&D, dividenden en selectieve overnames financiert. Wat veranderde is het verhaal—minder over een post-pandemische terugval in handsets en meer over een premium Android-mix, edge AI-functies en contentgroei per apparaat—terwijl een Britse antitrustzaak en macro-economische onzekerheid de enthousiasme nog temperen. Dit is belangrijk omdat halfgeleiders cyclisch blijven, maar steeds meer worden aangedreven door rekenkracht aan de rand; bedrijven die ontwerpwinsten omzetten in meerjarige platforms kunnen prijsstelling verdedigen en kasstromen stabiliseren. Qualcomm's uitvoering van die transitie zal het pad van het aandeel bepalen.

Belangrijkste punten per oktober 2025

- Omzet: afgelopen twaalf maanden $43,26 miljard; kwartaalomzetgroei jaar-op-jaar van 10,30%, met kwartaalwinstgroei van 25,20%.

- Winstgevendheid/Marges: winstmarge 26,77% en operationele marge 26,65%; rendement op eigen vermogen 44,62%; verwaterde WPA (ttm) 10,37.

- Verkoop/Achterstand: gegevens over achterstand niet bekendgemaakt; management richt zich op premium Android en AI-op-apparaat met Snapdragon 8 Elite Gen 5, plus voortdurende activiteiten in automotive/IoT design-win.

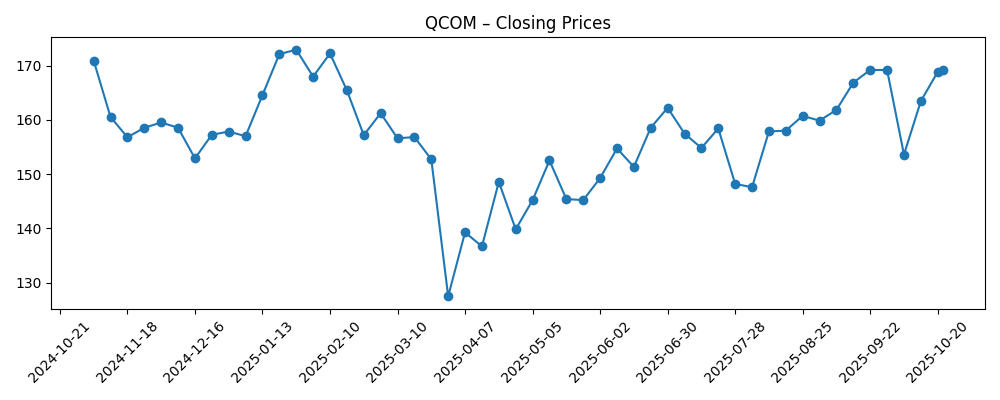

- Aandelenkoers: laatste wekelijkse sluiting op 2025-10-22 bij 169,27; 50-daags MA 162,54 en 200-daags MA 156,91; 52-weeks bereik 120,80–182,10; 52-weeks verandering 1,34% versus S&P 500 bij 16,18%.

- Analisten/Positionering: institutioneel eigendom 81,02%; short interest 2,47% van de float (23,83 miljoen aandelen; short ratio 3,1); beta 1,23. Beoordeling/targets van analisten niet bekendgemaakt in deze momentopname.

- Marktkapitalisatie: niet hier bekendgemaakt; uitstaande aandelen 1,08 miljard. Dividendprofiel: forward yield 2,11% en uitkeringsratio 33,20% (ex-dividend 4/12/2025).

- Balans en kasstroomgeneratie: kas $10,01 miljard versus schulden $14,79 miljard; current ratio 3,19; operationele kasstroom $12,66 miljard en geleverde vrije kasstroom $5,47 miljard; schuld/eigen vermogen 54,35%.

- Kwalitatief: productroutekaart benadrukt door Snapdragon 8 Elite Gen 5; voorgestelde overname van Arduino vergroot het bereik van ontwikkelaars; samenwerking met QCraft ondersteunt automotive ambities; Britse antitrustzaak introduceert juridisch risico.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Qualcomm koopt open-source elektronica bedrijf Arduino - Reuters

- QUALCOMM (QCOM) gaat akkoord met overname van Arduino - Yahoo

- Qualcomm kondigt Snapdragon 8 Elite Gen 5 mobiele platform aan - Yahoo

- QCraft globaliseert met Europees hoofdkantoor en werkt samen met Qualcomm - Yahoo

- QUALCOMM Incorporated (QCOM) aangeklaagd wegens antitrustschending op smartphonechips in het VK - Yahoo

- Wat drijft Qualcomm's $87 miljard kasmachine? - Forbes

- Hoe QCOM-aandelen verdubbelen naar $360 - Forbes

- Qualcomm aandelen dominantie met korting - Forbes

- QUALCOMM (QCOM) benut Adobe GenStudio om wereldwijde marketing te stroomlijnen - Yahoo

Opinie

De laatste cijfers suggereren dat Qualcomm's groei weer op gang is gekomen met een gezondere kwaliteitsmix. Dubbele cijfers in omzetgroei naast snellere winstgroei duiden op zowel operationele hefboomwerking als een rijkere productmix, waarschijnlijk door premium Android-lanceringen en AI-capabele chipsets. Marges rond de midden-20% en een robuust rendement op eigen vermogen wijzen op de blijvende bijdrage van het licentiemodel, dat het bredere ecosysteem monetariseert buiten alleen eenheden. Kasconversie blijft solide, wat dividenden en selectieve overnames ondersteunt. Het kortetermijnverhaal van het aandeel volgt echter nog steeds de vraagcycli van handsets en de blootstelling aan China, die historisch gezien volatiliteit toevoegen aan kwartaalresultaten.

Op het gebied van duurzaamheid geven vrije kasstroom en een sterke current ratio het management de ruimte om door cycli heen te investeren, terwijl integratiekosten van Arduino worden opgevangen en AI aan de rand wordt versterkt. Schulden zijn beheersbaar ten opzichte van kasgeneratie, hoewel de weg naar structureel hogere marges waarschijnlijk afhankelijk is van voortgezet succes in premium segmenten en RF front-end koppeling. Concurrentiedruk—van rivaliserende mobiele SoC's en potentiële klantinsourcing—zijn actueel, waardoor prijszettingsmacht een functie is van totale platformwaarde (CPU/GPU/NPU, modem, connectiviteit en software). Dat maakt uitvoering in softwaretools en ontwikkelaarsecosystemen net zo cruciaal als siliciumroutekaarten.

Strategisch gezien is diversificatie langzaam aan het vooruitgaan. Automotive digitale cockpit en ADAS pijplijnen zijn meerjarige trajecten met langere zichtbaarheid dan telefoons, en samenwerkingen zoals QCraft wijzen op momentum. De voorgestelde overname van Arduino kan het bereik van ontwikkelaars uitbreiden over embedded en IoT, waardoor de time-to-market voor partners wordt verbeterd en toekomstige vraag naar silicium wordt gezaaid. Ondertussen positioneert Snapdragon 8 Elite Gen 5 Qualcomm om mee te surfen op de AI-op-apparaatgolf in handsets en mogelijk AI-pc's, waar lokale inferentie, latentie en privacy gebruiksscenario's aandrijven die de cloud alleen niet kan vervullen.

Hoe dit het aandelenverhaal herschrijft: hoe meer investeerders Qualcomm zien als een gediversifieerd edge-AI en automotive platform met een duurzame licentie-annuïteit, des te meer kan de multiple afhangen van middellangetermijnkasstromen in plaats van handseteenheden. Omgekeerd kunnen regelgevingsrisico's—geïllustreerd door de Britse antitrustzaak—plus macro-economische zwakte of exportbeperkingen een herwaardering beperken. Over drie jaar zal de balans tussen AI-gedreven inhoudstoename en juridische/geopolitieke risico's waarschijnlijk bepalen of het aandeel een stabieler, kwalitatief hoogwaardiger verhaal verdient of verbonden blijft aan smartphonecycli.

Wat kan er gebeuren in drie jaar? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | AI-op-apparaat wordt een must-have in zowel premium als middenklasse; Snapdragon 8 Elite Gen 5 families verankeren meerdere OEM-cycli, AI-pc's winnen aan kracht en automotive design-wins worden sneller dan verwacht omgezet in omzet. Licenties blijven stabiel, juridische kwesties worden opgelost zonder grote remedies en vrije kasstroom breidt zich uit, wat een steviger, groei-plus-inkomensprofiel ondersteunt. |

| Basis | De vraag naar handsets is grillig maar verbetert geleidelijk; Qualcomm groeit in lijn met premium Android en auto's, wat zwakke plekken in eenheden compenseert. Licenties blijven grotendeels intact, juridische uitkomsten zijn beheersbaar en kasgeneratie financiert stabiele investeringen en dividenden. Multiple volgt de sector met bescheiden herwaardering op diversificatie. |

| Slechter | Herstel van smartphones stagneert en belangrijke klanten verhogen insourcing; AI-pc-adoptie verloopt trager dan verwacht, automotive trajecten vertragen en regelgevende acties dwingen tot wijzigingen in licentievoorwaarden. Prijsdruk comprimeert marges en weegt op kasstroom, waardoor het aandelenverhaal verbonden blijft aan cyclische handsetvolumes. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van de Snapdragon AI-routekaart (mobiel en pc) en aandeel in premium Android-segmenten.

- Omzet- en margesconversie van automotive design-wins; tempo van nieuwe platformtoekenningen.

- Uitkomsten van regelgevende/juridische acties (bijv. Britse antitrustzaak) en eventuele impact op licentievoorwaarden.

- Vraag uit China, exportbeperkingen en OEM-voorraadcycli die smartphone- en IoT-volumes beïnvloeden.

- Levering door foundry en overgang naar nieuwe nodes (bijv. capaciteit/prijzen van geavanceerde technologie) die kosten en mix beïnvloeden.

- Integratie van Arduino en effectiviteit in het uitbreiden van ontwikkelaarsecosystemen en ingebedde adoptie.

Conclusie

Qualcomm's opstelling voor de komende drie jaar wordt bepaald door twee krachten die in tegengestelde richtingen trekken: een versterkende productcyclus in AI-op-apparaat en automotive, en aanhoudende juridische en macro-economische tegenwinden. Het bedrijf combineert gezonde winstgevendheid met solide kasgeneratie, wat het ruimte geeft om te investeren in Snapdragon-platforms, ontwikkelaarsecosystemen te koesteren via Arduino en dividenden te ondersteunen. Als de premium Android-mix, RF-koppeling en AI-pc's gezamenlijk de cycliciteit van handsets compenseren, zou de winstbasis er stabieler uit kunnen zien en minder afhankelijk zijn van kwartaalfluctuaties in eenheden. Omgekeerd blijven regelgevende uitkomsten en klantinsourcing de schommelende factoren. Let op de komende 1–2 kwartalen: adoptie van de vlaggenschip Snapdragon 8 Elite bij belangrijke OEM's; vroege signalen van AI-pc-lanceringen; tempo van omzetconversies van automotive design-wins; eventuele ontwikkelingen in de Britse antitrustzaak; en traject van de brutomargemix. De sectorachtergrond—cyclisch maar steeds meer aangetrokken door edge AI—begunstigt platformleveranciers met ecosysteemhefboom; Qualcomm's vermogen om design-wins om te zetten in meerjarige omzetstromen zal waarschijnlijk het aandelenverhaal bepalen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.