Solid Power (SLDP) ha experimentado una revalorización significativa en 2025 gracias a titulares sobre asociaciones y un crecimiento acelerado de ingresos, situando su tecnología y ejecución en una fase de “demuéstralo” de tres años. En el último año, la acción ha subido un 361.79%, reflejando un renovado optimismo de que sus celdas de estado sólido de sulfuro están cerca de pruebas de campo significativas. La empresa aún genera ingresos limitados pero reportó un crecimiento más rápido y cuenta con $230.93M en efectivo, lo que reduce la presión de financiamiento a corto plazo a pesar de que las pérdidas siguen siendo considerables. El repunte parece estar vinculado a una colaboración ampliada con fabricantes de automóviles y un acuerdo estratégico de fabricación, señalando un camino desde la producción piloto hacia la validación a escala. Esto es importante porque los inversores en baterías para vehículos eléctricos están diferenciando cronogramas creíbles de la exageración mientras los fabricantes de automóviles evalúan la seguridad, densidad energética y costo frente a las químicas de iones de litio existentes. Si Solid Power convierte los programas de I+D en acuerdos de suministro, la narrativa podría cambiar de opción tecnológica a hoja de ruta comercial; si los hitos se retrasan, el impulso puede revertirse rápidamente. El sector de baterías en general sigue siendo volátil mientras el capital persigue durabilidad demostrable, capacidad de fabricación y economía por unidad.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses de 22.67M con un crecimiento trimestral interanual del 48.60%; ingresos por acción 0.13.

- Rentabilidad: margen operativo (ttm) -343.12%; pérdida neta (ttm) -93.53M; EPS diluido (ttm) -0.52; beneficio bruto (ttm) 952k.

- Liquidez y balance: efectivo total 230.93M; deuda total 8.8M; ratio corriente 19.33; deuda/capital 2.37%.

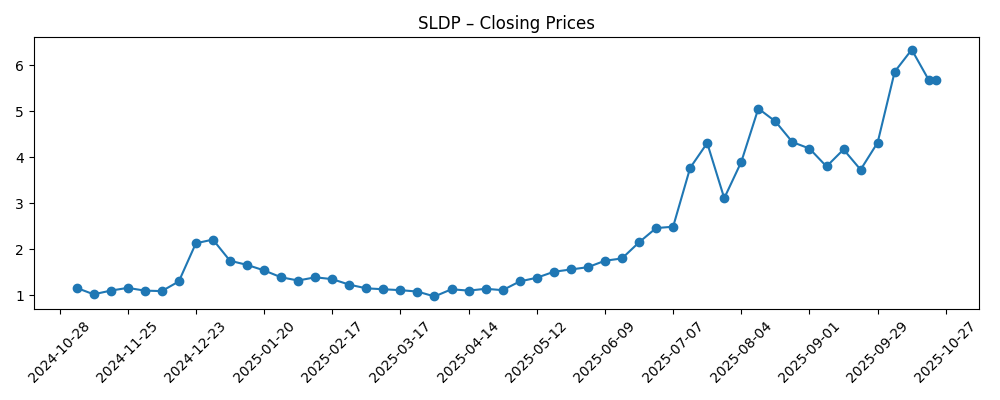

- Precio de la acción y volatilidad: cierre semanal más reciente (23 de octubre de 2025) 5.69; cambio de 52 semanas 361.79%; media móvil de 50 días 4.70 frente a media móvil de 200 días 2.50; máximo/mínimo de 52 semanas 8.05/0.68; beta 1.78.

- Ventas/cartera de pedidos: no se ha revelado cartera de pedidos; los ingresos provienen principalmente del desarrollo y servicios vinculados a hitos del programa en lugar de envíos de productos.

- Análisis/posicionamiento: no se proporciona consenso de analistas; interés corto de 19.76M acciones (11.01% del flotante) con un ratio corto de 1.89 indica un posicionamiento activo en ambos sentidos.

- Capitalización de mercado: no se revela aquí; acciones en circulación 181.28M y flotante 163.38M subrayan la dinámica de pequeña capitalización y potencial volatilidad.

- Contexto estratégico: los titulares apuntan a una asociación ampliada con un OEM y un acuerdo de fabricación que buscan pasar de una producción a escala piloto a una validación de grado automotriz.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Solid Power Informa Resultados Financieros del Segundo Trimestre de 2025

- Solid Power y BMW Amplían Asociación en Baterías de Estado Sólido

- Solid Power Anuncia Acuerdo Estratégico de Fabricación

- Solid Power Nombra Nuevo CEO para Liderar la Próxima Fase

Opinión

Los inversores recompensaron a Solid Power por un crecimiento más rápido de los ingresos y señales creíbles de compromiso con los clientes, pero la calidad de los resultados sigue siendo precomercial. Un aumento del 48.60% interanual en los ingresos proviene de una base baja (22.67M ttm), y el beneficio bruto sigue siendo escaso en 952k, reflejando una economía de servicios de desarrollo más que un margen bruto de producto. El margen operativo de -343.12% y el EBITDA de -84.88M muestran los altos costos de I+D y escalado necesarios para calificar las celdas de estado sólido para ciclos de trabajo automotrices. El aspecto positivo es la liquidez: 230.93M en efectivo contra 8.8M de deuda y un ratio corriente de 19.33 reduce el riesgo a corto plazo del balance mientras la empresa avanza en hitos tecnoeconómicos. La pregunta clave hacia 2026–2027 es si los ingresos por hitos pueden transformarse en ingresos recurrentes por productos sin un aumento desproporcionado en el consumo de efectivo.

El precio de la acción ha pasado de estar en apuros a tener impulso. Un aumento del 361.79% en 52 semanas, una media móvil de 50 días por encima de la de 200 días, y un rango de 52 semanas de 0.68–8.05 indican una tendencia fuerte pero también bandas de negociación amplias. El interés corto en el 11.01% del flotante y un ratio corto de 1.89 sugieren puntos de vista activos en ambos sentidos, lo que puede amplificar los movimientos con noticias, buenas o malas. Con una beta de 1.78, la acción tiende a oscilar más que el mercado. Para los tenedores a largo plazo, esa volatilidad es una característica solo si coincide con un progreso técnico constante y puertas de comercialización más claras; de lo contrario, aumenta el riesgo de financiamiento y ejecución.

Dentro del panorama de baterías para vehículos eléctricos, Solid Power se encuentra en la intersección de promesas de rendimiento (densidad energética y seguridad) y limitaciones de fabricabilidad (manejo de materiales, rendimiento y costo). La expansión reportada de una asociación con un OEM y un acuerdo estratégico de fabricación apuntan a una ruta pragmática desde líneas piloto hacia la validación automotriz. Eso es crítico porque la calificación OEM requiere un rendimiento celular repetido y consistente a través de muchos ciclos y formatos. Si la validación de terceros converge con procesos capaces de línea, la empresa podría ganar poder de fijación de precios en relación con proveedores de nicho mientras se mantiene por debajo de la escala de los incumbentes asiáticos integrados.

La valoración hoy se centra menos en las ganancias actuales y más en el valor de opción sobre la comercialización. Las pérdidas profundas y el beneficio bruto mínimo sugieren precaución en los múltiplos a corto plazo, pero cada punto de datos que reduzca el riesgo—durabilidad, seguridad, fabricabilidad y compromisos de clientes—puede cambiar la narrativa hacia un marco de poder de ganancias. Por el contrario, cualquier deslizamiento en el rendimiento de las celdas, incidentes de seguridad o cronogramas de socios podría comprimir el múltiplo rápidamente, especialmente dado el elevado interés corto y beta. En los próximos tres años, el camino de la acción probablemente refleje el ritmo de los hitos: un progreso creíble de piloto a producción apoya una prima estratégica más alta; los retrasos volverían a centrar la atención en el consumo de efectivo y la posible dilución.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Escenario | Narrativa |

|---|---|

| Mejor | Los programas piloto de OEM validan la vida útil y la seguridad, los rendimientos de fabricación mejoran en el procesamiento de sulfuros, y los acuerdos estratégicos evolucionan hacia un suministro de volumen limitado para modelos premium o aplicaciones estacionarias. Los ingresos por hitos crecen, el consumo de efectivo se modera en relación con el progreso, y la empresa accede a financiamiento no dilutivo o pagos anticipados de socios. |

| Base | El progreso técnico continúa pero a un ritmo medido. Los programas permanecen en validación extendida con hitos incrementales y ingresos modestos. El consumo de efectivo persiste mientras la empresa escala la capacidad piloto y los controles de proceso. Las asociaciones se mantienen, pero las decisiones de suministro de volumen se posponen a la espera de más datos. |

| Peor | Cuellos de botella en la durabilidad o fabricabilidad de las celdas retrasan la validación. Los socios ralentizan los cronogramas de desarrollo, los mercados de capital se endurecen, y la empresa recauda capital en términos desfavorables. Las químicas competitivas reducen la ventaja percibida, y la historia vuelve a centrarse en el riesgo tecnológico sobre la comercialización. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución de hitos técnicos (vida útil, seguridad, fabricabilidad) en programas OEM.

- Conversión de asociaciones o acuerdos de fabricación en acuerdos de suministro con ingresos.

- Trayectoria de consumo de efectivo frente a liquidez (230.93M en efectivo; -64.45M flujo de efectivo operativo ttm) y cualquier acción de financiamiento.

- Tendencias de adopción de vehículos eléctricos e incentivos políticos que afectan la demanda de baterías y la localización de la cadena de suministro.

- Anuncios competitivos en químicas de estado sólido y litio-ion avanzadas que cambian el interés de los compradores.

- Dinámica del interés corto (11.01% del flotante) y apetito general de riesgo del mercado (beta 1.78).

Conclusión

Solid Power entra en un tramo crucial de tres años con ingresos en aceleración, aunque pequeños, márgenes negativos sustanciales y una posición de efectivo que puede apoyar el desarrollo continuo. La recuperación del precio de la acción y el interés corto activo muestran que los inversores ahora están negociando hitos, no modelos—cada punto de datos sobre durabilidad, seguridad y rendimiento podría mover la acción de manera desproporcionada. Las asociaciones y un acuerdo de fabricación le dan a la empresa una visión clara de los pasos de validación que importan para la eventual comercialización, pero el estado de resultados aún refleja un perfil pre-ingresos con fuerte I+D. El sector sigue siendo volátil mientras los OEM equilibran rendimiento, costo y fabricabilidad. Observe los próximos 1–2 trimestres: hitos de validación de socios y cualquier conversión en compromisos de suministro; consistencia y rendimiento de la producción en línea piloto; consumo de efectivo frente a liquidez; y cualquier cambio en la mezcla de ingresos hacia ventas basadas en productos. Un progreso claro puede apoyar una narrativa más duradera; los contratiempos volverían a centrar la atención en el riesgo de financiamiento y los plazos de ejecución.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.