Solid Power (SLDP) heeft in 2025 een sterke herwaardering ondergaan dankzij partnerschapsnieuws en snellere omzetgroei, waardoor de technologie en uitvoering in een driejarige "bewijs het" fase zijn beland. Afgelopen jaar is het aandeel met 361,79% gestegen, wat wijst op hernieuwd optimisme dat de sulfide solid-state cellen van het bedrijf dicht bij betekenisvolle veldproeven zijn. Het bedrijf genereert nog steeds beperkte inkomsten, maar rapporteerde snellere groei en heeft $230,93 miljoen in kas, wat de druk op kortetermijnfinanciering vermindert, zelfs terwijl de verliezen aanzienlijk blijven. De rally lijkt verband te houden met uitgebreide samenwerking met autofabrikanten en een strategische productieovereenkomst, wat wijst op een pad van proefproductie naar opgeschaalde validatie. Dat is belangrijk omdat investeerders in EV-batterijen geloofwaardige tijdlijnen van hype scheiden, terwijl autofabrikanten veiligheid, energiedichtheid en kosten afwegen tegen de bestaande lithium-ion technologieën. Als Solid Power R&D-programma's kan omzetten in leveringscontracten, kan het verhaal verschuiven van technologieoptie naar commercieel stappenplan; als mijlpalen niet worden gehaald, kan het momentum snel omkeren. De bredere batterijsector blijft volatiel terwijl kapitaal op zoek is naar aantoonbare duurzaamheid, produceerbaarheid en eenheidseconomie.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de afgelopen 12 maanden van 22,67M met een kwartaal-op-kwartaal groei van 48,60%; omzet per aandeel 0,13.

- Winstgevendheid: operationele marge (ttm) -343,12%; nettoverlies (ttm) -93,53M; verwaterde EPS (ttm) -0,52; bruto winst (ttm) 952k.

- Liquiditeit en balans: totale kaspositie 230,93M; totale schulden 8,8M; current ratio 19,33; schuld/eigen vermogen 2,37%.

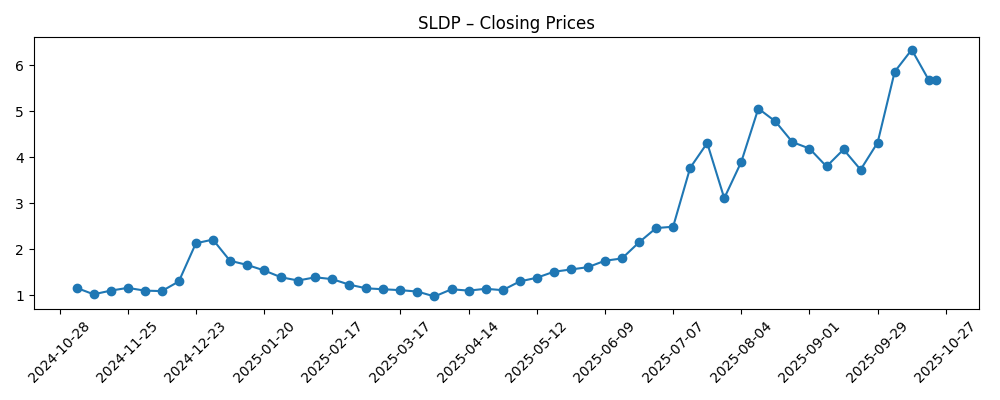

- Aandelenkoers en volatiliteit: laatste wekelijkse sluiting (23 okt 2025) 5,69; 52-weekse verandering 361,79%; 50-daags MA 4,70 versus 200-daags MA 2,50; 52-weekse hoog/laag 8,05/0,68; beta 1,78.

- Verkoop/achterstand: geen achterstand bekendgemaakt; omzet komt voornamelijk uit ontwikkeling en diensten gekoppeld aan programmamijlpalen in plaats van productleveringen.

- Analisten/positionering: analistenconsensus niet verstrekt; short interest 19,76M aandelen (11,01% van de float) met een short ratio van 1,89 duidt op actieve tweezijdige positionering.

- Marktkapitalisatie: hier niet vermeld; uitstaande aandelen 181,28M en float 163,38M benadrukken small-cap dynamiek en potentiële volatiliteit.

- Strategische context: koppen wijzen op een uitgebreid OEM-partnerschap en een productieovereenkomst die gericht zijn op het overbruggen van pilotproductie naar validatie op automobielniveau.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Solid Power Rapporteert Financiële Resultaten Tweede Kwartaal 2025

- Solid Power en BMW Breiden Partnerschap uit voor Solid-State Batterijen

- Solid Power Kondigt Strategische Productieovereenkomst aan

- Solid Power Benoemt Nieuwe CEO voor Volgende Fase

Opinie

Beleggers hebben Solid Power beloond voor snellere omzetgroei en geloofwaardige signalen van klantbetrokkenheid, maar de kwaliteit van de resultaten blijft nog pre-commercieel. Een omzetstijging van 48,60% jaar-op-jaar komt van een lage basis (22,67M ttm), en de brutowinst blijft mager op 952k, wat de economie van ontwikkelingsdiensten weerspiegelt in plaats van productmarges. De operationele marge van -343,12% en EBITDA van -84,88M tonen de hoge R&D- en opschalingskosten die nodig zijn om solid-state cellen te kwalificeren voor automobielgebruik. Het positieve is de liquiditeit: 230,93M in kas tegenover 8,8M aan schulden en een current ratio van 19,33 verlaagt het kortetermijnrisico terwijl het bedrijf technologische mijlpalen bereikt. De kernvraag voor 2026–2027 is of mijlpaalomzet kan overgaan naar terugkerende productomzet zonder een buitensporige toename van de kasuitstroom.

De aandelenkoers is verschoven van nood naar momentum. Een 52-weekse winst van 361,79%, een 50-daags voortschrijdend gemiddelde boven het 200-daags gemiddelde en een 52-weekse range van 0,68–8,05 duiden op een sterke trend maar ook brede handelsbanden. Short interest van 11,01% van de float en een short ratio van 1,89 suggereren actieve tweezijdige visies, wat bewegingen op nieuws kan versterken, goed of slecht. Met een beta van 1,78 neigt het aandeel meer te schommelen dan de markt. Voor houders op lange termijn is die volatiliteit alleen een voordeel als het samenvalt met gestage technische vooruitgang en duidelijkere commercialisatiepoorten; anders verhoogt het het financierings- en uitvoeringsrisico.

In het landschap van EV-batterijen bevindt Solid Power zich op het snijvlak van prestatiebeloften (energiedichtheid en veiligheid) en maakbaarheidsbeperkingen (materiaalverwerking, opbrengst en kosten). De gerapporteerde uitbreiding van een OEM-partnerschap en een strategische productieovereenkomst wijzen op een pragmatische route van pilotlijnen naar automobielvalidatie. Dat is cruciaal omdat OEM-kwalificatie herhaalde, consistente celprestaties vereist over vele cycli en formaten. Als derde partij validatie samenvalt met lijn-capabele processen, kan het bedrijf prijskracht verkrijgen ten opzichte van nicheleveranciers terwijl het onder de schaal van geïntegreerde Aziatische incumbenten blijft.

De waardering vandaag draait minder om huidige winsten en meer om de optiewaarde op commercialisatie. Diepe verliezen en minimale brutowinst pleiten voor voorzichtigheid bij kortetermijnmultiples, maar elk punt van risicoreductie—duurzaamheid, veiligheid, maakbaarheid en klantverbintenissen—kan het verhaal verschuiven naar een winstmachtkader. Omgekeerd kan elke vertraging in celprestaties, veiligheidsincidenten of partnerdeadlines de multiple snel comprimeren, vooral gezien de verhoogde short interest en beta. In de komende drie jaar zal het pad van het aandeel waarschijnlijk de mijlpaalcadans volgen: geloofwaardige vooruitgang van pilot-naar-productie ondersteunt een hogere strategische premie; vertragingen zouden de aandacht weer richten op kasuitstroom en potentiële verwatering.

Wat kan er gebeuren in drie jaar? (horizon oktober 2028)

| Scenario | Verhaal |

|---|---|

| Beste | OEM-pilotprogramma's valideren de levensduur en veiligheid, productieopbrengsten verbeteren bij sulfideverwerking, en strategische overeenkomsten evolueren naar beperkte-volume levering voor premium modellen of stationaire toepassingen. Mijlpaalomzet groeit, kasuitstroom matigt zich ten opzichte van de vooruitgang, en het bedrijf krijgt toegang tot niet-verwaterende financiering of partner vooruitbetalingen. |

| Basis | Technische vooruitgang gaat door, maar in een gematigd tempo. Programma's blijven in uitgebreide validatie met incrementele mijlpalen en bescheiden omzet. Kasuitstroom blijft bestaan terwijl het bedrijf pilotcapaciteit en procescontroles opschaalt. Partnerschappen worden onderhouden, maar beslissingen over volumeverstrekking worden uitgesteld in afwachting van verdere gegevens. |

| Slechter | Celduurzaamheid of maakbaarheidsknelpunten vertragen validatie. Partners vertragen ontwikkelingsschema's, kapitaalmarkten worden strakker en het bedrijf haalt kapitaal op onder ongunstige voorwaarden. Concurrerende chemieën verkleinen het waargenomen voordeel, en het verhaal keert terug naar technologierisico boven commercialisatie. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering van technische mijlpalen (levensduur, veiligheid, maakbaarheid) in OEM-programma's.

- Omzetting van partnerschappen of productieovereenkomsten in omzetdragende leveringsregelingen.

- Kasuitstroomtraject versus liquiditeit (230,93M kas; -64,45M operationele kasstroom ttm) en eventuele financieringsacties.

- Trends in EV-adoptie en beleidsprikkels die de vraag naar batterijen en lokalisatie van de toeleveringsketen beïnvloeden.

- Concurrentieaankondigingen in solid-state en geavanceerde lithium-ion chemieën die de interesse van kopers verschuiven.

- Dynamiek van short interest (11,01% van de float) en de algemene risicobereidheid van de markt (beta 1,78).

Conclusie

Solid Power betreedt een cruciale driejarige periode met een versnelde, zij het kleine, omzet, aanzienlijke negatieve marges en een kaspositie die verdere ontwikkeling kan ondersteunen. Het herstel van de aandelenkoers en de actieve short interest tonen aan dat beleggers nu handelen op basis van mijlpalen, niet modellen—elk datapunt over duurzaamheid, veiligheid en opbrengst kan het aandeel onevenredig beïnvloeden. Partnerschappen en een productieovereenkomst geven het bedrijf zicht op validatiestappen die van belang zijn voor uiteindelijke commercialisatie, maar de winst- en verliesrekening weerspiegelt nog steeds een pre-omzetprofiel met zware R&D. De sector blijft volatiel terwijl OEM's prestaties, kosten en maakbaarheid balanceren. Let op de komende 1–2 kwartalen: partner validatiemijlpalen en eventuele omzetting in leveringsverplichtingen; consistentie en opbrengst van pilotlijnoutput; kasuitstroom versus liquiditeit; en elke verschuiving in omzetmix naar productgebaseerde verkopen. Duidelijke vooruitgang kan een duurzamer verhaal ondersteunen; tegenslagen zouden de aandacht weer richten op financieringsrisico en uitvoeringstijdlijnen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.