Tesla, Inc. es una empresa estadounidense de vehículos eléctricos y energía que diseña, fabrica y vende vehículos eléctricos de batería, sistemas de almacenamiento de energía y soluciones de carga, junto con software y características de conducción autónoma. Compite a nivel global con fabricantes de automóviles tradicionales que están cambiando a vehículos eléctricos (Volkswagen, Toyota, GM, Ford), líderes en vehículos eléctricos de alto volumen (BYD) y pares más recientes dedicados exclusivamente a este sector (NIO, Rivian, Lucid), mientras también enfrenta competencia liderada por la tecnología en autonomía y capacidades de inteligencia artificial.

Financieramente, Tesla reporta ingresos de $92.72B en los últimos 12 meses y un ingreso neto de $5.88B (margen de beneficio del 6.34%), respaldado por una ganancia bruta de $16.21B y un EBITDA de $11.44B. El crecimiento se ha enfriado, con ingresos trimestrales que disminuyeron un 11.80% interanual y ganancias trimestrales que cayeron un 16.30%. La liquidez se mantiene sólida con $36.78B en efectivo frente a $13.13B en deuda total, una relación corriente de 2.04 y un flujo de efectivo operativo de $15.77B ($1.4B en flujo de efectivo libre apalancado). El EPS diluido es 1.69; el ROE es 8.18% y el ROA es 2.96%. Las acciones en circulación totalizan 3.33B; el beta de la acción es 2.07. En las últimas 52 semanas, TSLA ha subido un 74.18% (S&P 500 +15.54%), negociándose en un rango de 212.11 a 488.54.

Puntos clave a septiembre de 2025

- Ingresos: Los ingresos de los últimos 12 meses son de $92.72B, con un crecimiento de ingresos trimestrales (interanual) del -11.80%.

- Beneficio/Márgenes: El margen de beneficio es del 6.34% y el margen operativo del 4.10%; el EPS diluido (ttm) es de 1.69; ROE 8.18% y ROA 2.96%.

- Ventas/Cartera: Barclays pronostica 465,000 entregas en el tercer trimestre (por encima del consenso), mientras que los titulares destacan la presión sobre la cuota de mercado en Europa.

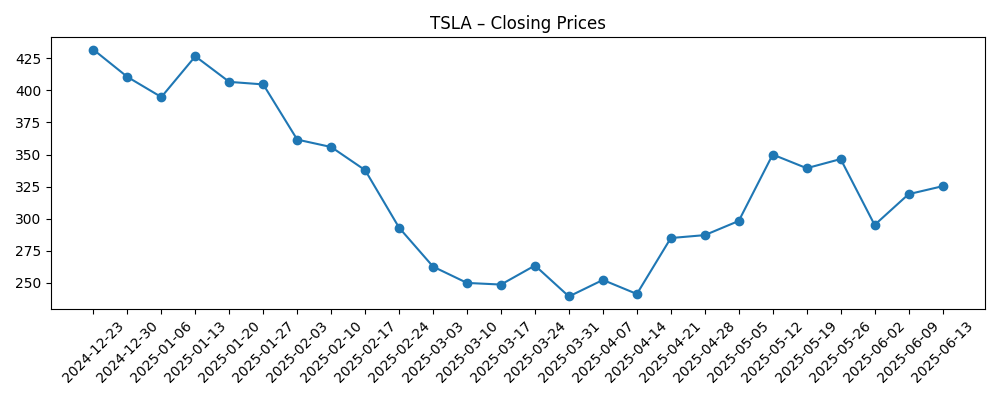

- Precio de las acciones: El nivel semanal reciente fue de $423.39 el 2025-09-25; MA de 50 días $347.51; MA de 200 días $333.95; cambio de 52 semanas +74.18%.

- Perspectiva de analistas/inversores: Wells Fargo reitera Subponderar con un PT de $120; Jim Cramer ve potencial para mejores números; Aswath Damodaran reveló que vendió acciones.

- Capitalización de mercado: Implica aproximadamente $1.4–$1.5T a precios recientes (3.33B acciones × alrededor de $423–$443).

- Balance/liquidez: $36.78B en efectivo frente a $13.13B en deuda total; relación corriente en 2.04.

- Interés corto: Porcentaje corto del flotante 2.78%, ratio corto 1.01; volumen promedio de 3 meses 89.33M.

- Estrategia/tecnología: Titulares mixtos: entrada decepcionante en India, pérdida de cuota de mercado en Europa y elogios por los avances en IA.

Evolución del precio de las acciones – últimos 12 meses

Titulares notables

- La entrada de Tesla (TSLA) en India ve resultados decepcionantes, informa Bloomberg

- Jim Cramer piensa que Tesla, Inc. (TSLA) podría ver mejores números

- Wells Fargo reitera Subponderar en Tesla (TSLA), objetivo de precio de $120

- Barclays pronostica 465,000 entregas de Tesla (TSLA) en el tercer trimestre, por encima del consenso

- Tesla (TSLA) enfrenta pérdida de cuota de mercado en Europa pero recibe elogios por avances en IA

- ¿Tuvo razón Cathie Wood sobre Tesla (TSLA)?

- El decano de valoración Aswath Damodaran explica por qué vendió acciones de Tesla (TSLA)

Opinión

Tesla entra en los próximos tres años con una narrativa dividida. Los datos operativos muestran un reinicio: los ingresos trimestrales cayeron un 11.80% interanual y las ganancias trimestrales cayeron un 16.30%, mientras que los titulares destacan el optimismo en las entregas (pronóstico de 465,000 de Barclays) y los elogios por la capacidad de IA. La acción ha subido drásticamente, un 74.18% en 12 meses, recuperándose de niveles de finales de marzo cerca de $239 a $423–$443 recientemente. Esto crea una brecha familiar entre los fundamentos a corto plazo y la opcionalidad a largo plazo. Si la disciplina de precios se estabiliza y las nuevas características de software ganan tracción, la presión sobre los márgenes podría aliviarse desde el margen operativo actual del 4.10%, pero la intensidad competitiva en Europa y un aumento más lento en India sugieren precaución sobre las recuperaciones impulsadas por el volumen.

Las opiniones de los inversores siguen siendo polarizadas. El Subponderar de Wells Fargo y el objetivo de $120 subrayan las preocupaciones sobre la valoración y el riesgo de ejecución, mientras que voces de los medios como Jim Cramer señalan el potencial para mejores números y algunos analistas ven entregas más fuertes. La decisión de Aswath Damodaran de vender destaca cómo incluso los partidarios están recalibrando el riesgo-recompensa después del aumento. La dispersión de opiniones se amplifica por el alto beta de Tesla (2.07), lo que significa que el macro y el sentimiento pueden hacer que la acción se mueva más que sus pares. En este contexto, la solidez del balance—$36.78B en efectivo frente a $13.13B en deuda—proporciona flexibilidad estratégica, pero no elimina los obstáculos de ejecución.

Desde el punto de vista estratégico, un panorama regional mixto complica el camino. Los titulares apuntan a la pérdida de cuota de mercado en Europa, lo que implica una competencia de precios continua y un entorno promocional más difícil. Los informes de una entrada decepcionante en India sugieren que la expansión de campo verde puede tardar más, requiriendo localización y profundidad en la cadena de suministro para lograr economías de escala. Por otro lado, el reconocimiento por los avances en IA podría ampliar la pista de monetización de software de Tesla. Si la autonomía y las características de IA en el vehículo mejoran las tasas de adopción, podrían diversificar los ingresos más allá del hardware y ayudar a defender los márgenes sin grandes recortes de precios.

Para los accionistas, la próxima etapa probablemente dependerá de demostrar la durabilidad del crecimiento en lugar de la expansión del múltiplo por sí sola. Con ingresos de $92.72B y un EPS de 1.69, el mercado está descontando mejoras sustanciales en la mezcla, la contribución del software o el crecimiento de unidades. Un rendimiento de entregas superior al consenso apoyaría el caso alcista, pero se necesitará un crecimiento sostenido de ingresos y ganancias trimestrales para revalorar desde aquí. En ausencia de eso, las acciones pueden seguir el apetito de riesgo más amplio y los niveles técnicos (50 días a $347.51 y 200 días a $333.95), con la volatilidad manteniéndose elevada.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Descripción |

|---|---|

| Mejor caso | Los precios se normalizan, la mezcla mejora y las características de software/autonomía ganan una adopción pagada más amplia. Europa se estabiliza a pesar de la competencia, y los mercados de expansión avanzan después de contratiempos iniciales. Los márgenes se expanden desde los niveles actuales a medida que el costo por unidad disminuye y la energía/almacenamiento contribuyen de manera más consistente. La narrativa vuelve a centrarse en el crecimiento rentable y la monetización de la plataforma. |

| Caso base | El volumen se recupera de manera desigual, con disciplina de precios selectiva. Los ingresos por software crecen pero siguen siendo una parte modesta del total. Europa sigue siendo competitiva; India y otros nuevos mercados escalan lentamente. La rentabilidad se mantiene sólida pero no espectacular, y la valoración sigue los hitos de ejecución y las condiciones del mercado más amplias. |

| Peor caso | La competencia de precios sostenida comprime los márgenes, las pérdidas de cuota regional persisten y la monetización del software/autonomía se queda atrás de las expectativas. Los mercados de expansión tienen un rendimiento inferior y el sentimiento se vuelve averso al riesgo. Los múltiplos se contraen a medida que la visibilidad del crecimiento se debilita, manteniendo la acción más limitada en su rango y volátil. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Trayectoria de entregas y disciplina de precios frente a respuestas competitivas, especialmente en Europa.

- Progreso y adopción de características de software/autonomía que podrían aumentar los márgenes y diversificar los ingresos.

- Ejecución en nuevos mercados (por ejemplo, India) y el ritmo de localización y aprobaciones regulatorias.

- Reducciones de costos y eficiencia de fabricación que afectan la resiliencia del margen bruto.

- Condiciones macro y sentimiento de riesgo, amplificados por el alto beta de TSLA y la gran participación minorista.

Conclusión

La configuración de Tesla para tres años equilibra la normalización cíclica con la opcionalidad estructural. La compañía entra en este período con una sólida posición de liquidez ($36.78B en efectivo) y una escala probada, sin embargo, los fundamentos recientes muestran un reinicio: caídas en ingresos y ganancias trimestrales y un margen operativo modesto. Los titulares enmarcan la tensión: optimismo en las entregas frente a presión sobre la cuota de mercado y expansión internacional desigual. El camino hacia una revalorización sostenida probablemente requerirá evidencia de crecimiento duradero, ya sea a través de una mezcla y costos mejorados, o a través de contribuciones de software de mayor margen que mitiguen la necesidad de recortes de precios. Dado el aumento del 74.18% en 12 meses de la acción y la elevada volatilidad, los inversores pueden ver reacciones más agudas a las impresiones trimestrales de entrega, tendencias de márgenes y actualizaciones sobre iniciativas de IA/autonomía. En nuestra opinión, la ejecución en la monetización del software y la estabilización en regiones clave serán los factores determinantes que separen una recuperación saludable de un comercio en rango agitado.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.