Tesla, Inc. is een in de VS gevestigd bedrijf dat elektrische voertuigen en energieoplossingen ontwerpt, vervaardigt en verkoopt, waaronder batterij-elektrische voertuigen, energieopslagsystemen en oplaadoplossingen, naast software en autonome rijfuncties. Het concurreert wereldwijd met traditionele autofabrikanten die overstappen op elektrische voertuigen (Volkswagen, Toyota, GM, Ford), leiders in elektrische voertuigen met hoge volumes (BYD) en nieuwere pure spelers (NIO, Rivian, Lucid), terwijl het ook te maken heeft met concurrentie vanuit de technologie op het gebied van autonomie en AI-capaciteiten.

Financieel gezien rapporteert Tesla een omzet van $92,72 miljard over de afgelopen 12 maanden en een netto-inkomen van $5,88 miljard (winstmarge 6,34%), ondersteund door een bruto winst van $16,21 miljard en een EBITDA van $11,44 miljard. De groei is afgekoeld, met een kwartaalomzet die jaar op jaar met 11,80% is gedaald en kwartaalwinst die met 16,30% is gedaald. De liquiditeit blijft solide met $36,78 miljard aan contanten tegenover $13,13 miljard aan totale schulden, een current ratio van 2,04 en een operationele kasstroom van $15,77 miljard ($1,4 miljard aan gefinancierde vrije kasstroom). Verdunnen EPS is 1,69; ROE is 8,18% en ROA is 2,96%. Het aantal uitstaande aandelen bedraagt in totaal 3,33 miljard; de bèta van het aandeel is 2,07. In de afgelopen 52 weken is TSLA met 74,18% gestegen (S&P 500 +15,54%), handelend in een bereik van 212,11–488,54.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt $92,72 miljard, met een kwartaalomzetgroei (jaar-op-jaar) van -11,80%.

- Winst/marges: Winstmarge 6,34% en operationele marge 4,10%; verwaterde EPS (ttm) is 1,69; ROE 8,18% en ROA 2,96%.

- Verkopen/achterstand: Barclays voorspelt 465.000 leveringen in Q3 (boven consensus), terwijl koppen wijzen op druk op het marktaandeel in Europa.

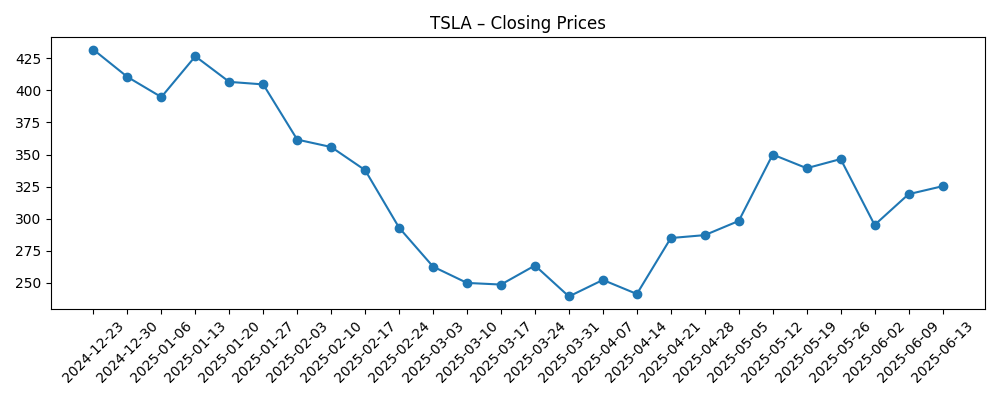

- Aandelenprijs: Het recente wekelijkse niveau was $423,39 op 2025-09-25; 50-daags MA $347,51; 200-daags MA $333,95; 52-weekse verandering +74,18%.

- Analist/investeerdersvisie: Wells Fargo herhaalt Underweight met een koersdoel van $120; Jim Cramer ziet potentieel voor betere cijfers; Aswath Damodaran heeft onthuld aandelen te hebben verkocht.

- Marktkapitalisatie: Impliciet ongeveer $1,4–$1,5 biljoen tegen recente prijzen (3,33 miljard aandelen × ongeveer $423–$443).

- Balans/liquiditeit: $36,78 miljard contanten versus $13,13 miljard totale schulden; current ratio op 2,04.

- Short interest: Short % van float 2,78%, short ratio 1,01; gemiddelde 3-maands volume 89,33 miljoen.

- Strategie/technologie: Gemengde koppen—teleurstellende entree in India, verlies van marktaandeel in Europa, en lof voor AI-vooruitgangen.

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Tesla (TSLA)’s entree in India ziet teleurstellende resultaten, meldt Bloomberg

- Jim Cramer denkt dat Tesla, Inc. (TSLA) betere cijfers kan zien

- Wells Fargo herhaalt Underweight op Tesla (TSLA), $120 koersdoel

- Barclays voorspelt 465.000 Tesla (TSLA) leveringen in Q3, boven consensus

- Tesla (TSLA) staat onder druk van marktaandeelverlies in Europa maar ontvangt lof voor AI-vooruitgangen

- Had Cathie Wood gelijk over Tesla (TSLA)?

- Dean van waardering Aswath Damodaran legt uit waarom hij Tesla (TSLA) aandelen heeft verkocht

Opinie

Tesla betreedt de komende drie jaar met een gemengd verhaal. Operationele gegevens tonen een reset—kwartaalomzet met een daling van 11,80% jaar op jaar en kwartaalwinst met een daling van 16,30%—terwijl koppen de nadruk leggen op leveringsoptimisme (Barclays’ voorspelling van 465.000) en lof voor AI-capaciteiten. Het aandeel is scherp gestegen, met een stijging van 74,18% over 12 maanden en een herstel van de niveaus eind maart nabij $239 naar recent $423–$443. Dit creëert een bekende kloof tussen kortetermijnfundamentals en langetermijnopties. Als prijsdiscipline stabiliseert en nieuwe softwarefuncties tractie krijgen, kan de marge druk verlichten van de huidige 4,10% operationele marge, maar de competitieve intensiteit in Europa en een langzamere opstart in India pleiten voor voorzichtigheid bij alleen volume-gedreven herstel.

Investeerdersvisies blijven gepolariseerd. Wells Fargo’s Underweight en $120 koersdoel onderstrepen zorgen over waardering en uitvoeringsrisico, terwijl media zoals Jim Cramer het potentieel voor betere cijfers signaleren en sommige analisten sterkere leveringen zien. Aswath Damodaran’s beslissing om te verkopen benadrukt hoe zelfs supporters de risico-beloning heroverwegen na de stijging. De spreiding van meningen wordt versterkt door Tesla’s hoge bèta (2,07), wat betekent dat macro- en sentimentfactoren het aandeel meer kunnen beïnvloeden dan peers. In deze context biedt de sterke balans—$36,78 miljard contanten tegenover $13,13 miljard schulden—strategische flexibiliteit, maar elimineert niet de uitvoeringshindernissen.

Strategisch gezien compliceert een gemengd regionaal beeld het pad. Koppen wijzen op verlies van marktaandeel in Europa, wat duidt op voortdurende prijsconcurrentie en een moeilijker promotioneel klimaat. Rapporten over een teleurstellende entree in India suggereren dat groeneveldexpansie langer kan duren, wat lokalisatie en diepte in de toeleveringsketen vereist om schaalvoordelen te bereiken. Aan de andere kant kan erkenning voor AI-vooruitgangen de softwaremonetisatie van Tesla verbreden. Als autonomie en AI-functies in voertuigen de bijbehorende percentages verbeteren, kunnen ze de omzet diversifiëren buiten hardware en helpen om marges te verdedigen zonder zware prijsverlagingen.

Voor aandeelhouders hangt de volgende fase waarschijnlijk af van het bewijzen van de duurzaamheid van de groei in plaats van alleen de expansie van de multiple. Met een achterlopende omzet van $92,72 miljard en een EPS van 1,69, discount de markt aanzienlijke verbeteringen in mix, softwarebijdrage of eenheidsgroei. Leveringsprestaties die beter zijn dan de consensus zouden de bullish case ondersteunen, maar aanhoudende kwartaalomzet en winstgroei zullen nodig zijn om van hieruit opnieuw te waarderen. Bij gebrek daaraan kunnen de aandelen de bredere risikobereidheid en technische niveaus volgen (50-daags op $347,51 en 200-daags op $333,95), met een aanhoudende hoge volatiliteit.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Beschrijving |

|---|---|

| Beste geval | Prijzen normaliseren, mix verbetert en software/autonomie functies krijgen bredere betaalde adoptie. Europa stabiliseert ondanks concurrentie, en uitbreidingsmarkten vorderen na initiële tegenslagen. Marges breiden zich uit vanaf de huidige niveaus naarmate de kosten per eenheid dalen en energie/opslag consistenter bijdragen. Het verhaal verschuift terug naar winstgevende groei en platformmonetisatie. |

| Basis geval | Volume herstelt ongelijkmatig, met selectieve prijsdiscipline. Software-omzetten groeien maar blijven een bescheiden aandeel van het totaal. Europa blijft competitief; India en andere nieuwe markten schalen langzaam. Rentabiliteit blijft solide maar niet spectaculair, en waardering volgt uitvoeringsmijlpalen en bredere marktomstandigheden. |

| Slechtste geval | Voortdurende prijsconcurrentie drukt marges, regionale marktaandeelverliezen blijven bestaan, en de monetisatie van software/autonomie loopt achter op verwachtingen. Uitbreidingsmarkten presteren ondermaats, en het sentiment draait risicomijdend. Meerdere contracten naarmate de zichtbaarheid van de groei verzwakt, waardoor het aandeel meer range-bound en volatiel blijft. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Leveringstraject en prijsdiscipline versus concurrerende reacties, vooral in Europa.

- Vooruitgang en adoptie van software/autonomie functies die marges kunnen verhogen en de omzet kunnen diversifiëren.

- Uitvoering in nieuwe markten (bijv. India) en het tempo van lokalisatie en goedkeuringen van regelgeving.

- Kostenbesparingen en productie-efficiëntie die de veerkracht van de brutomarge beïnvloeden.

- Macro-omstandigheden en risikosentiment, versterkt door de hoge bèta van TSLA en grote retailparticipatie.

Conclusie

Tesla’s driejarige opzet balanceert cyclische normalisatie met structurele opties. Het bedrijf betreedt deze periode met een sterke liquiditeitspositie ($36,78 miljard contanten) en bewezen schaal, maar recente fundamenten tonen een reset: dalingen in kwartaalomzet en winst en een bescheiden operationele marge. Koppen kaderen de duw en trek—leveringsoptimisme versus druk op marktaandeel en ongelijkmatige internationale expansie. De weg naar een duurzame herwaardering vereist waarschijnlijk bewijs van duurzame groei, hetzij door verbeterde mix en kosten, of door hogere marges van softwarebijdragen die de noodzaak voor prijsverlagingen mitigeren. Gezien de 74,18% stijging van het aandeel over 12 maanden en de hoge volatiliteit, kunnen investeerders scherpere reacties zien op kwartaalleveringen, marge-trends en updates over AI/autonomie-initiatieven. Naar onze mening zullen de uitvoering van softwaremonetisatie en stabilisatie in belangrijke regio’s de swingfactoren zijn die een gezonde herstel van een onrustige range-handel scheiden.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.