Tokyo Electron (8035.T), un proveedor líder de equipos para fábricas de obleas, comienza a finales de 2025 con una rentabilidad sólida a pesar de un ciclo de inversión en capital mixto. En los últimos doce meses, los ingresos alcanzaron ¥2.43 billones, con un margen operativo del 26.33% y un margen neto del 22.08%; el retorno sobre el patrimonio se sitúa en el 29.39%. El crecimiento de los ingresos trimestrales sigue siendo ligeramente negativo (−1.0% interanual) y las ganancias trimestrales cayeron un −6.6%, reflejando pedidos irregulares. El efectivo de ¥367.51 mil millones y una relación corriente de 2.97 respaldan la flexibilidad, mientras que el flujo de caja operativo de ¥473.35 mil millones financia inversiones y dividendos. Las acciones han mostrado volatilidad, pero se cotizan cerca de ¥25,715, entre un mínimo de 52 semanas de ¥16,560 y un máximo de ¥28,540. Con un dividendo anticipado de ¥480 (rendimiento del 1.89%) y exposición a la IA y gastos en nodos avanzados, la configuración a tres años depende del impulso de pedidos, las regulaciones de exportación y la expansión regional.

Puntos Clave a Septiembre de 2025

- Ingresos: ¥2.43T (ttm); crecimiento de ingresos trimestrales −1.0% yoy a medida que se normaliza el ciclo de equipos de fabricación de obleas.

- Beneficio/Márgenes: margen operativo 26.33%; margen neto 22.08%; ROE 29.39% y ROA 16.89% resaltan la eficiencia del capital.

- Ventas/Acumulación: visibilidad de pedidos vinculada a aceleradores de IA y nodos de fundición de última generación; señales de digestión de inventario en comparación con 2024, pero el tiempo es desigual.

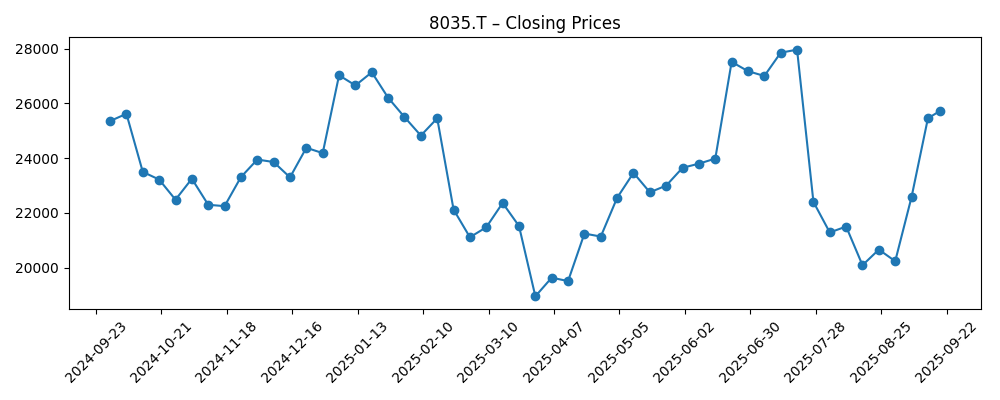

- Precio de las acciones: cierre reciente ~¥25,715; rango de 52 semanas ¥16,560–¥28,540; MA de 50 días ¥23,421.90; MA de 200 días ¥23,479.70; cambio de 52 semanas +5.34% (vs. S&P 500 +15.52%).

- Efectivo y Liquidez: efectivo ¥367.51B; ratio corriente 2.97; flujo de efectivo operativo ¥473.35B; flujo de efectivo libre apalancado ¥191.23B; deuda no divulgada (mrq).

- Dividendo: dividendo anual proyectado ¥480 (rendimiento del 1.89%); trailing ¥592 (2.33%); ratio de pago 50.21%; fecha ex-dividendo 2025-09-29.

- Capitalización de mercado: implícita alrededor de ¥11.8T usando un precio de acción de ¥25,715 y 458.11M de acciones; flotación 437.61M; beta 1.26.

- Tendencia de ganancias: crecimiento de ganancias trimestrales −6.6% yoy, reflejando un momento cauteloso en el gasto de capital de los clientes a pesar de los focos de demanda relacionada con IA.

- Enfoque de los inversores: durabilidad del ciclo hacia 2026–2027, controles de exportación y expansión geográfica (notablemente en India) para apoyar un TAM de varios años.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Tokyo Electron amplía su presencia en India mientras Japón aumenta la inversión en chips (Digitimes)

- Advantest supera a TEL en valor de mercado tras 19 años, impulsado por el auge de las pruebas de chips de IA (Digitimes)

- El impulso de India en la producción de chips gana fuerza, pero los gigantes extranjeros retienen inversiones (Digitimes)

Opinión

La expansión de Tokyo Electron en India podría ser estratégicamente importante a lo largo de un horizonte de tres años. Para herramientas complejas de deposición, grabado y limpieza, la proximidad a los clientes y una fuerza laboral de servicio capacitada son fundamentales. Tener presencia en India puede reducir los tiempos de respuesta en el servicio, profundizar las fuentes de talento local y fortalecer las relaciones a largo plazo a medida que el país desarrolle proyectos de diseño, OSAT y potenciales fundiciones. Si bien es poco probable que los ingresos a corto plazo se vean afectados de manera significativa, establecer capacidades hoy coloca a TEL en una buena posición para captar pedidos adicionales a medida que el marco de políticas y subsidios de India catalicen el despliegue de equipos. Combinado con el impulso de Japón hacia la autosuficiencia en semiconductores, este movimiento diversifica la exposición operativa más allá de los centros tradicionales, lo que potencialmente suaviza los ciclos y mejora la resiliencia ante cuellos de botella en la cadena de suministro y la geopolítica en los próximos 2–3 años.

El titular que menciona que Advantest superó a TEL en valor de mercado destaca un cambio en el centro de gravedad dentro del complejo de equipos de capital de semiconductores. La intensidad de las pruebas en la era de la IA ha aumentado, recompensando a los proveedores de pruebas con una prima de crecimiento a corto plazo. Para TEL, esto no es tanto una condena, sino un recordatorio de que la mezcla de productos y la exposición a los nodos con mayor restricción de capacidad determinan el liderazgo en cada fase del ciclo. La rentabilidad de TEL sigue siendo fuerte—margen operativo del 26.33% y margen neto del 22.08%—pero mantener una expansión múltiple puede requerir pruebas más claras de que los pasos de proceso de alta NA EUV, así como el embalaje avanzado, se traducirán en una renovación más amplia de herramientas. Un cambio de pedidos hacia lógica de última generación y memoria centrada en HBM puede volver a acelerar los pedidos, pero es probable que los inversores esperen señales de inflexión en la acumulación de pedidos antes de invertir más.

Las acciones han sido volátiles en 2025, oscilando desde un fuerte desempeño a finales de junio hasta una caída abrupta a finales de julio-agosto antes de rebotar hacia las medias móviles de 50 y 200 días. Con una ganancia de 52 semanas del 5.34% frente al 15.52% del S&P 500, TEL ha tenido un rendimiento inferior al de los índices bursátiles más amplios, reflejando la fase de digestión de la industria. El balance proporciona opciones—efectivo de ¥367.51B, ratio corriente de 2.97 y un sólido flujo de efectivo operativo de ¥473.35B—apoyando los retornos a los accionistas y la I+D. El rendimiento proyectado del 1.89% y el ratio de pago del 50.21% indican un compromiso con las distribuciones, aunque la flexibilidad en la recompra y las inversiones orgánicas probablemente se calibrarán según el impulso de los pedidos. Un beta de 1.26 sugiere una volatilidad continua por encima del mercado a medida que los inversores ponderan el momento y la amplitud del próximo ciclo de equipos.

Los factores macroeconómicos y las políticas siguen siendo comodines. Los controles de exportación y los marcos de licencias pueden cambiar la mezcla y el tiempo de las herramientas, afectando las ventas y los ingresos por servicios expuestos a China. Por otro lado, subsidios incrementales en Japón, EE. UU. e India pueden adelantar la capacidad en nodos avanzados y procesos especiales, beneficiando las franquicias de deposición/ grabado y los ingresos por servicios de TEL. A lo largo de tres años, el escenario base es una recuperación gradual hacia 2026–2027 a medida que la demanda de computación de IA, HBM y embalaje avanzado se propague hacia nuevas capacidades de obleas y complejidad de procesos. La ejecución de la expansión en India y la penetración continua en las fundiciones líderes respaldarían la mezcla y la durabilidad de márgenes, mientras que la intensidad competitiva y los ciclos de calificación de herramientas dictarán cuán rápido eso se traduce en una reactivación de los ingresos.

¿Qué podría suceder en tres años? (horizonte Septiembre 2025+3)

| Escenario | Perspectiva |

|---|---|

| Mejor | Los aumentos en IA y 2 nm se amplían en lógica y memoria; la presencia en India permite un servicio más rápido y victorias incrementales; los pedidos se reactivan en deposición/grabado con márgenes manteniéndose cerca de los niveles actuales; el precio de las acciones vuelve a probar máximos anteriores a medida que se acumulan pedidos y persisten los retornos de efectivo. |

| Base | Recuperación gradual a través de 2026–2027 a medida que finaliza la digestión de inventario; la mezcla se inclina hacia lo más avanzado mientras que los nodos maduros permanecen contenidos; márgenes estables con ganancias de productividad; los retornos a los accionistas continúan a través de una política de dividendos estable. |

| Peor | Las restricciones a la exportación se endurecen y la demanda en China se debilita; los tiempos en nodos avanzados se retrasan; la presión competitiva sobre los precios afecta los márgenes; los pedidos se mantienen irregulares y la visibilidad se acorta, manteniendo las acciones dentro de un rango por debajo de los picos recientes. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Gasto de capital de los clientes en fundiciones líderes y fabricantes de memoria, especialmente en nodos impulsados por IA y capacidad HBM.

- Controles de exportación, licencias y geopolítica que afectan la temporalidad de los envíos y la mezcla regional.

- Ejecución del ciclo de producto en deposición, grabado, limpieza y embalaje avanzado, incluyendo calificaciones de herramientas.

- Dinamismo competitivo frente a pares globales; diferenciación en precios y servicios.

- Despliegue de efectivo (I+D, M&A, recompra, dividendos) en relación con la visibilidad de pedidos y flujo de efectivo libre.

- Confiabilidad de la cadena de suministro e inflación de costos en componentes y logística.

Conclusión

Tokyo Electron sale de una fase de digestión con una rentabilidad fuerte y flexibilidad en su balance, posicionándose para beneficiarse a medida que el próximo ciclo de gasto de capital se amplía. Los ingresos ttm de la compañía de ¥2.43T, un margen operativo del 26.33% y un ROE del 29.39% indican competitividad duradera, mientras que la generación de efectivo (¥473.35B en flujo de efectivo operativo) apoya tanto la reinversión como un rendimiento de dividendo proyectado del 1.89%. En los próximos tres años, los factores clave de cambio son el ritmo de adiciones de capacidad lideradas por IA, los resultados de los controles de exportación y el éxito de la diversificación geográfica, notablemente en India. Un escenario óptimo presenta un aumento en los pedidos de nodos avanzados y márgenes estables; el escenario base sugiere una recuperación medida hacia 2026–2027; un escenario negativo surgiría de controles más estrictos y retrasos en los aumentos. Con un beta por encima de 1 y acciones rondando promedios a largo plazo, los inversores deben esperar volatilidad, pero también la posibilidad de aprovechar cualquier giro confirmado en los pedidos y acumulaciones.

Este artículo no constituye asesoría de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.