Tokyo Electron (8035.T), een toonaangevende leverancier van apparatuur voor waferfabricage, begint laat in 2025 met een solide winstgevendheid, ondanks een gemengd investeringsklimaat. In de afgelopen twaalf maanden bereikte de omzet ¥2,43 biljoen, met een operationele marge van 26,33% en een nettomarge van 22,08%; het rendement op eigen vermogen bedraagt 29,39%. De kwartaalomzetgroei blijft licht negatief (−1,0% jaar op jaar) en de kwartaalwinst daalde met −6,6%, wat wijst op onregelmatige bestellingen. Met een kaspositie van ¥367,51 miljard en een current ratio van 2,97 is er voldoende flexibiliteit, terwijl de operationele kasstroom van ¥473,35 miljard investeringen en dividenden financiert. Aandelen zijn volatiel, maar worden verhandeld rond de ¥25.715, tussen een 52-weken dieptepunt van ¥16.560 en een hoogtepunt van ¥28.540. Met een vooruitzicht op een dividend van ¥480 (1,89% rendement) en blootstelling aan AI en geavanceerde node-uitgaven, hangt de opzet voor de komende drie jaar af van de orderdynamiek, exportregels en regionale uitbreiding.

Belangrijke punten per september 2025

- Omzet: ¥2,43 biljoen (ttm); kwartaalomzetgroei −1,0% op jaarbasis nu de cyclus van wafer fab apparatuur normaliseert.

- Winst/Marges: operationele marge 26,33%; netto marge 22,08%; ROE 29,39% en ROA 16,89% benadrukken de kapitaal efficiëntie.

- Verkoop/Orderportefeuille: zichtbaarheid van bestellingen gekoppeld aan AI-accelerators en geavanceerde foundry nodes; tekenen van voorraaddigestie vergeleken met 2024, maar timing is ongelijkmatig.

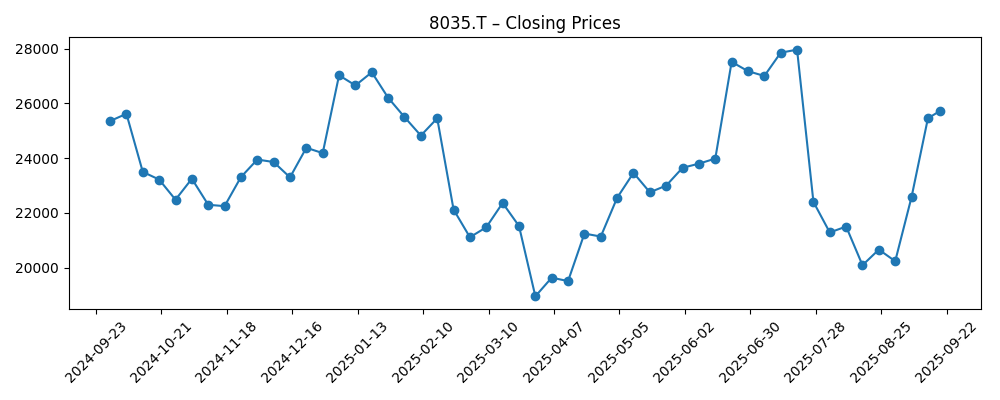

- Aandelenkoers: recente sluiting ~¥25,715; 52-weeks bereik ¥16,560–¥28,540; 50-daagse MA ¥23,421.90; 200-daagse MA ¥23,479.70; 52-weeks verandering +5,34% (ten opzichte van S&P 500 +15,52%).

- Cash & Liquiditeit: Cash ¥367,51 miljard; current ratio 2,97; operationele cashflow ¥473,35 miljard; levered free cashflow ¥191,23 miljard; schulden niet bekendgemaakt (mrq).

- Dividend: vooruitlopende jaarlijkse dividend ¥480 (1,89% rendement); trailing ¥592 (2,33%); uitkeringsratio 50,21%; ex-dividend datum 29 september 2025.

- Marktkapitalisatie: impliciet rond ¥11,8 biljoen op basis van een aandelenkoers van ¥25,715 en 458,11 miljoen aandelen; float 437,61 miljoen; beta 1,26.

- Winstrend: kwartaalwinstgroei −6,6% op jaarbasis, wat een voorzichtige timing van klantkapitaaluitgaven weerspiegelt ondanks vraag naar AI.

- Investorerfocus: duurzaamheid van de cyclus in 2026–2027, exportcontroles en geografische uitbreiding (vooral India) ter ondersteuning van een multi-jaar TAM.

Aandelenkoers evolutie – afgelopen 12 maanden

Opmerkelijke koppen

- Tokyo Electron breidt uit in India nu Japan chipinvesteringen verhoogt (Digitimes)

- Advantest overtreft TEL in marktwaarde na 19 jaar, aangedreven door de AI-chip testboom (Digitimes)

- De chipdrive in India wint aan kracht, maar buitenlandse giganten houden investeringen terug (Digitimes)

Opinie

De uitbreiding van Tokyo Electron in India kan strategisch belangrijk blijken te zijn over een periode van drie jaar. Voor complexe deposities, etsen en reinigingsgereedschappen zijn nabijheid tot klanten en een opgeleide serviceteam cruciaal. Een vestiging in India kan de responstijden van de service verlagen, lokale talenten verdiepen en langdurige relaties versterken terwijl het land zich richt op ontwerp-, OSAT- en potentiële foundry-projecten. Hoewel de omzet op korte termijn waarschijnlijk niet materieel zal worden beïnvloed, stelt het creëren van capaciteit vandaag TEL in staat om extra bestellingen te veroveren naarmate het beleidskader en de subsidies in India de implementatie van apparatuur stimuleren. Gecombineerd met de druk van Japan voor zelfvoorzienendheid in de halfgeleidersector, diversifieert deze zet de operationele blootstelling buiten de traditionele hubs, wat de cycli kan verzachten en de veerkracht tegen toeleveringsketenknelpunten en geopolitieke spanningen kan vergroten in de komende 2–3 jaar.

Het nieuws dat Advantest TEL in marktwaarde heeft ingehaald, werpt een spotlight op een verschuivend zwaartepunt binnen de halfgeleiderkapitaalgoederencomplex. De testintensiteit in het AI-tijdperk is sterk toegenomen, wat testleveranciers beloont met een kortetermijngroeiprémie. Voor TEL is dit minder een veroordeling dan een herinnering dat de productmix en blootstelling aan de meest capaciteitbeperkte nodes de leiderschap in elke fase van de cyclus bepalen. TEL's winstgevendheid blijft sterk—operationele marge 26,33% en netto marge 22,08%—maar het handhaven van een waardevermeerdering kan duidelijker bewijs vereisen dat gate-all-around, high-NA EUV-processtappen en geavanceerde verpakking zullen leiden tot een bredere vernieuwing van gereedschappen. Een verschuiving van bestellingen naar geavanceerde logica en HBM-centrische geheugen kan de boekingen opnieuw versnellen, maar investeerders zullen waarschijnlijk wachten op signalen van een omkering in de orderportefeuille voordat ze bereid zijn om meer te betalen.

Aandelen waren volatiel in 2025, met schommelingen van de kracht in eind juni naar een scherpe daling in eind juli–augustus, voordat ze weer omhoog gingen richting de 50- en 200-daagse gemiddelden. Met een 52-weeks rendement van 5,34% vergeleken met 15,52% van de S&P 500, heeft TEL ondermaats gepresteerd ten opzichte van bredere aandelenindices, wat de digestiefase van de industrie weerspiegelt. De balans biedt opties—cash van ¥367,51 miljard, current ratio 2,97, en robuuste operationele cashflow van ¥473,35 miljard—ter ondersteuning van aandeelhoudersreturns en R&D. Het vooruitzicht van een rendement van 1,89% en een uitkeringsratio van 50,21% duidt op een toewijding aan uitkeringen, hoewel de flexibiliteit van aandeleninkoop en organische investeringen waarschijnlijk afgestemd zal worden op de ordermomentum. Een beta van 1,26 suggereert aanhoudende volatiliteit boven de markt, terwijl investeerders de timing en breedte van de volgende opwaartse cyclus van apparatuur inschatten.

Macro-economische en beleidsfactoren blijven wildcards. Exportcontroles en licentiekaders kunnen de mix van gereedschappen en timing beïnvloeden, wat de verkoop- en service-inkomsten blootgesteld aan China beïnvloedt. Omgekeerd kunnen incrementele subsidies in Japan, de VS en India de capaciteit op geavanceerde nodes en speciale processen naar voren trekken, wat ten goede komt aan TEL's deposities/ets-franchises en serviceannuiteiten. Over drie jaar is het basisscenario een geleidelijke herstel richting 2026–2027 naarmate de vraag naar AI-computing, HBM en geavanceerde verpakking zich verspreidt naar nieuwe wafercapaciteit en procescomplexiteit. Uitvoering van de uitbreiding in India en een voortgezette penetratie bij toonaangevende foundries zouden de mix en marge duurzaamheid ondersteunen, terwijl de concurrentiedynamiek en cycli van gereedschapkwalificatie bepalen hoe snel dat zich vertaalt in een versnelling van de omzet.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Vooruitzicht |

|---|---|

| Beste | AI en 2 nm-schaalvergroting breiden zich uit over logica en geheugen; de vestiging in India maakt snellere service en incrementele overwinningen mogelijk; bestellingen versnellen opnieuw in deposities/ets met marges die dicht bij de huidige niveaus blijven; de aandelenkoers test eerdere hoogtepunten naarmate de orderportefeuille zich opbouwt en cashretouren aanhouden. |

| Basis | Geleidelijke herstel door 2026–2027 naarmate de voorraaddigestie eindigt; mix verschuift naar geavanceerde technologie terwijl volwassen nodes onderdrukt blijven; marges blijven stabiel met productiviteitswinsten; aandeelhoudersreturns blijven via een stabiel dividendbeleid. |

| Erger | Exportbeperkingen verscherpen en de vraag vanuit China verzwakt; timing voor geavanceerde nodes verschuift; concurrentiële prijsdruk beïnvloedt de marges; bestellingen blijven schommelend en zichtbaarheid verkort, waardoor het aandeel binnen een bereik blijft onder recente pieken. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest zullen beïnvloeden

- Klantkapitaaluitgaven bij toonaangevende foundries en geheugenproducenten, vooral AI-gedreven nodes en HBM-capaciteit.

- Exportcontroles, licenties en geopolitiek die de verzendtiming en regionale mix beïnvloeden.

- Uitvoering van de productcyclus in deposities, etsen, reinigen en geavanceerde verpakking, inclusief gereedschapkwalificaties.

- Concurrentiedynamiek ten opzichte van wereldwijde concurrenten; prijsstelling en service differentiatie.

- Cash inzet (R&D, M&A, aandeleninkoop, dividenden) in verhouding tot orderzichtbaarheid en vrije cashflow.

- Betrouwbaarheid van de toeleveringsketen en kosteninflatie in componenten en logistiek.

Conclusie

Tokyo Electron verlaat een digestiefase met sterke winstgevendheid en balansflexibiliteit, wat het in staat stelt te profiteren naarmate de volgende kapitaaluitgaven cyclus zich uitbreidt. De ttm omzet van het bedrijf van ¥2,43 biljoen, operationele marge van 26,33% en ROE van 29,39% wijzen op duurzame concurrentiekracht, terwijl de cashgeneratie (¥473,35 miljard operationele cashflow) zowel herinvestering als een vooruitzicht van 1,89% dividendrendement ondersteunt. In de komende drie jaar zijn de belangrijkste swingfactoren de snelheid van AI-gestuurde capaciteitsuitbreiding, de uitkomsten van exportcontroles en het succes van geografische diversificatie, met name in India. Een beste-pad omvat een verbreding van de bestellingen voor geavanceerde nodes en stabiele marges; het basisscenario suggereert een gematigd herstel richting 2026–2027; een neerwaarts scenario zou voortkomen uit striktere controles en vertraagde opschaling. Met een beta boven 1 en aandelen die rond de langetermijngemiddelden hangen, moeten investeerders volatiliteit verwachten, maar ook kansen bij elke bevestigde ommekeer in bestellingen en de orderportefeuille.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.