Wal‑Mart de México S.A.B. de C. (WMMVY) entra a finales de 2025 con un impulso sólido en sus ingresos, aunque con ganancias más débiles, ya que el modesto crecimiento en tiendas comparables y la expansión del comercio electrónico compensan el alivio de la inflación en la caja. El margen de beneficio de la empresa es del 5.04%, mientras que el crecimiento de los ingresos trimestrales se desaceleró al 4.9% interanual, lo que apunta a una mezcla clásica del comercio minorista: el volumen se mantiene, pero el crecimiento del ticket se modera. Los márgenes han sentido la presión de las inversiones en logística, la inflación salarial y las promociones, sin embargo, la disciplina operativa y la generación de efectivo continúan apoyando los dividendos y las remodelaciones de tiendas. Las acciones se han fortalecido en los últimos seis meses junto con otros minoristas de productos básicos en América Latina, reflejando una posición defensiva y un perfil de baja volatilidad. A nivel sectorial, las cadenas de alimentos y productos esenciales están ajustando los precios tras la normalización post-pandemia mientras aceleran los servicios omnicanal para mantener el tráfico. Para los inversores, el panorama es el de un operador de calidad con un flujo de caja estable pero con vientos en contra en la rentabilidad a corto plazo: la trayectoria de los costos, la elasticidad de los precios y la penetración digital probablemente determinarán cuánto del reciente reajuste puede mantenerse hasta 2026.

Puntos clave a noviembre de 2025

- Ingresos – Ingresos (ttm) reportados en 1T; el crecimiento trimestral de ingresos (a/a) del 4.90% indica una demanda constante.

- Beneficio/Márgenes – Margen de beneficio 5.04%; margen operativo 7.87%; beneficio bruto 241.25B; EBITDA 95.56B; EPS diluido 1.57.

- Ventas/Pedidos pendientes – El modelo minorista no tiene pedidos pendientes formales; no se divulgaron métricas de ventas en tiendas comparables y tráfico en los datos proporcionados.

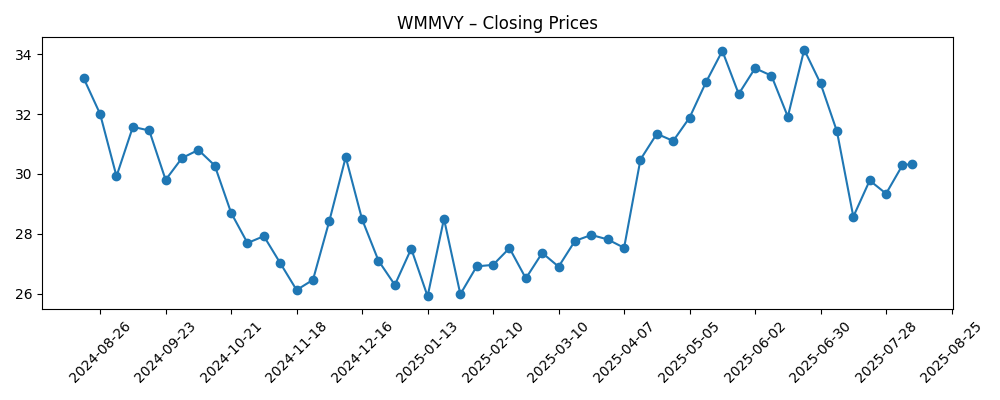

- Precio de las acciones – Cambio de 52 semanas +17.63% vs S&P 500 +15.57%; cotizando cerca de la MA de 50 días 31.28 y MA de 200 días 30.29; rango de 52 semanas 24.30–35.78; beta 0.24.

- Balance general y liquidez – Efectivo total 35.18B; deuda total 79B; deuda/capital 35.35%; ratio corriente 0.95; flujo de caja operativo 78.03B; flujo de caja libre apalancado 22.85B.

- Dividendos – Dividendo futuro 0.58 (rendimiento 1.75%); rendimiento pasado 3.94%; ratio de pago 40.81%; última fecha ex-dividendo 12/9/2024.

- Visión de los analistas – Calificaciones/objetivos de consenso no divulgados; el sentimiento está respaldado por la mezcla de categorías defensivas y el reciente rendimiento superior.

- Capitalización de mercado – Datos no divulgados en la instantánea proporcionada; acciones en circulación 1.73B; flotación/interés corto no proporcionado.

- Cualitativo – Los titulares destacan los esfuerzos en la cadena de suministro, iniciativas ESG, vigilancia regulatoria y la continua expansión del comercio electrónico.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Wal‑Mart de México enfrenta desafíos en la cadena de suministro (Bloomberg, 30 de agosto de 2025)

- Compromisos ESG y planes futuros de Wal‑Mart de México delineados (WSJ, 20 de julio de 2025)

- Cambios regulatorios en México podrían afectar operaciones (Bloomberg, 28 de junio de 2025)

Opinión

Las cifras recientes dibujan el típico dilema del comercio minorista: ventas saludables con presión debajo de la línea bruta. El crecimiento trimestral de ingresos del 4.9% año tras año contrasta con el crecimiento trimestral de ganancias de −9.2%, lo que implica que las inversiones, la inflación salarial y las promociones comprimieron la rentabilidad. El margen de beneficio del 5.04% frente al margen operativo del 7.87% también sugiere un mayor impacto de gastos no operativos e impuestos. Aun así, los niveles de beneficio bruto y EBITDA indican que el negocio sigue generando beneficios de escala, mientras que la baja beta señala que los inversores ven a WMMVY como un ancla defensiva en un contexto macroeconómico volátil.

La sostenibilidad depende de la disciplina en el manejo del efectivo y la ejecución. Con un flujo de caja operativo de 78.03B y un flujo de caja libre apalancado de 22.85B, Walmex tiene capacidad para financiar logística, tecnología y mejoras en tiendas mientras mantiene los dividendos (ratio de pago 40.81%). Un ratio corriente de 0.95 refleja un capital de trabajo ajustado típico de formatos de supermercado/descuento, manteniendo a la gerencia enfocada en la rotación de inventarios, la merma y los términos con proveedores. Si las ganancias en eficiencia compensan los costos salariales y de última milla, los márgenes podrían estabilizarse sin sacrificar el liderazgo en precios.

Dentro del comercio minorista de productos básicos en México, las dinámicas competitivas favorecen la escala: la distribución nacional, el surtido basado en datos y el desarrollo de marcas propias ayudan a defender la cuota frente a cadenas regionales y formatos de conveniencia. Los titulares señalan ajustes continuos en la cadena de suministro y vigilancia regulatoria, ambos manejables con el poder de compra y abastecimiento local de Walmex. La penetración digital es un factor clave: el omnicanal puede proteger el tráfico y el ticket, pero la última milla y el cumplimiento añaden costos que deben equilibrarse con los niveles de servicio.

Para la historia de la equidad, la defensiva y la generación de efectivo sustentan el múltiplo, mientras que el mercado probablemente pagará más por evidencia de que el comercio electrónico y la automatización pueden mejorar la economía de las unidades. La moneda añade otra capa para los tenedores de ADR, y la claridad regulatoria puede influir en el ritmo de capex. Después de una ganancia de 52 semanas y un perfil de baja volatilidad, la narrativa hacia 2026–2028 probablemente cambie de “ventas resilientes” a “calidad del margen”, con la valoración respaldada si los costos se normalizan y lo digital escala de manera rentable.

¿Qué podría pasar en tres años? (horizonte noviembre de 2028)

| Escenario | Narrativa |

|---|---|

| Mejor escenario | La automatización logística y las promociones disciplinadas elevan los márgenes; el omnicanal alcanza una escala eficiente con una mejor densidad de última milla; la regulación estable y la sólida demanda del consumidor apoyan comparables estables y el crecimiento del flujo de caja libre, reforzando un perfil de dividendo confiable y una prima de calidad más fuerte. |

| Escenario base | Las ventas crecen modestamente con la demanda de productos esenciales; la inflación de costos se compensa con la mezcla y la productividad, manteniendo los márgenes ampliamente estables; lo digital continúa ganando participación con una economía de equilibrio; la valoración sigue el crecimiento de las ganancias con una expansión de múltiplos limitada. |

| Peor escenario | La inflación de costos persistente y los mayores costos de cumplimiento erosionan los márgenes; la competencia en precios se intensifica mientras los pares persiguen el tráfico; los cuellos de botella en la cadena de suministro y la volatilidad del tipo de cambio pesan sobre el sentimiento de los ADR, forzando un capex más lento y un ritmo de crecimiento más cauteloso. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución en el control de costos y eficiencia logística frente a la inflación salarial y de última milla.

- Resiliencia de la demanda del consumidor en México para alimentos y productos esenciales; intensidad promocional en el sector.

- Cambios regulatorios y de cumplimiento que afecten al trabajo, precios o abastecimiento.

- Rentabilidad del comercio electrónico y economía de unidades (densidad de entrega, tamaño de la cesta, devoluciones).

- Traducción de divisas para los tenedores de ADR y volatilidad macro que impacta el apetito por el riesgo.

- Disciplina en la asignación de capital entre dividendos, remodelaciones e inversiones tecnológicas.

Conclusión

La configuración de WMMVY combina una demanda confiable con fricción de márgenes a corto plazo. Los ingresos continúan en aumento, pero la compresión de ganancias subraya el costo de mantener la cuota mientras se construyen capacidades omnicanal. La flexibilidad del balance y la sólida generación de efectivo brindan a la gerencia espacio para seguir invirtiendo sin estirar el dividendo, mientras que la baja beta y la exposición a productos básicos enmarcan un perfil defensivo que los inversores a menudo favorecen al final del ciclo. La pregunta a mediano plazo es si la logística, la automatización y la mezcla pueden compensar los costos salariales y de entrega lo suficiente como para elevar los márgenes a medida que lo digital escala. Si las iniciativas de la cadena de suministro y la claridad regulatoria avanzan, la narrativa podría cambiar de “proteger volúmenes” a “expandir rentabilidad.” Observar los próximos 1–2 trimestres: mezcla de tráfico frente a ticket; disciplina de margen bruto frente a promociones; eficiencia en el cumplimiento del comercio electrónico; inflación salarial y logística; y cualquier actualización regulatoria que altere las estructuras de costos o la latitud de precios.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.