Wal‑Mart de Mexico S.A.B. de C. (WMMVY) gaat eind 2025 in met een sterke omzetgroei, maar zwakkere winstcijfers, aangezien bescheiden groei in dezelfde winkels en een groeiende e-commerce de verlichting van inflatie aan de kassa compenseren. De winstmarge van het bedrijf is 5,04%, terwijl de kwartaalomzetgroei vertraagde tot 4,9% jaar-op-jaar, wat wijst op een klassiek retailpatroon: volume blijft op peil, maar de groei van het gemiddelde aankoopbedrag matigt. Marges staan onder druk door investeringen in logistiek, looninflatie en promoties, maar operationele discipline en kasstroom blijven dividenden en winkelrenovaties ondersteunen. De aandelen zijn de afgelopen zes maanden gestegen, samen met andere Latijns-Amerikaanse retailers van basisproducten, wat een defensieve positie en een laag risico-profiel weerspiegelt. Sectorbreed zijn voedsel- en essentiële ketens bezig met prijsnormalisatie na de pandemie, terwijl ze de omnichannel-diensten versnellen om klanten te behouden. Voor investeerders is het een kwaliteitsoperator met stabiele kasstromen, maar met uitdagingen op het gebied van winstgevendheid op korte termijn: de ontwikkeling van kosten, prijsgevoeligheid en digitale penetratie zullen waarschijnlijk bepalen hoeveel van de recente herwaardering kan worden voortgezet in 2026.

Belangrijkste punten per november 2025

- Omzet – Omzet (ttm) gerapporteerd op 1T; kwartaalomzetgroei (joj) van 4,90% duidt op stabiele vraag.

- Winst/Marges – Winstmarge 5,04%; operationele marge 7,87%; bruto winst 241,25B; EBITDA 95,56B; verwaterde EPS 1,57.

- Verkoop/Backlog – Retailmodel heeft geen formele backlog; gegevens over vergelijkbare winkelverkopen en verkeer werden niet verstrekt in de beschikbare data.

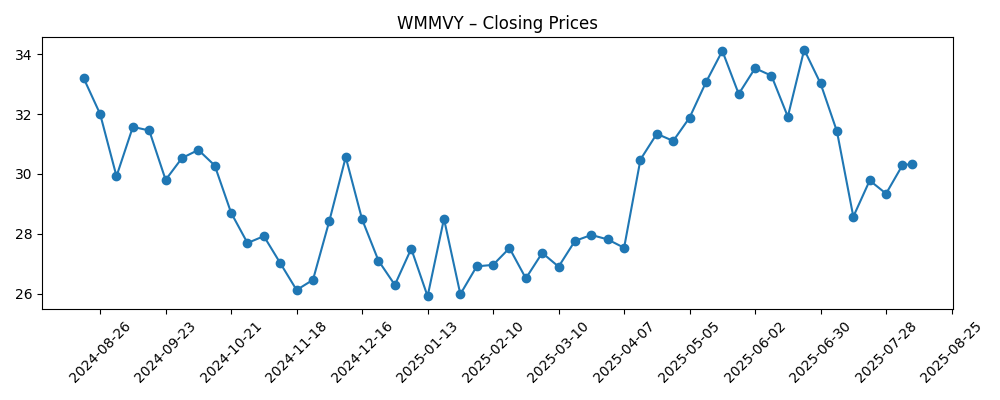

- Aandelenkoers – 52‑weekse verandering +17,63% versus S&P 500 +15,57%; handel dichtbij 50‑daags MA 31,28 en 200‑daags MA 30,29; 52‑weekse range 24,30–35,78; beta 0,24.

- Balans & liquiditeit – Totale kas 35,18B; totale schuld 79B; schuld/eigen vermogen 35,35%; current ratio 0,95; operationele kasstroom 78,03B; geleverde vrije kasstroom 22,85B.

- Dividenden – Vooruitkijkend dividend 0,58 (rendement 1,75%); achterblijvend rendement 3,94%; uitkeringsratio 40,81%; laatste ex-dividenddatum 12/9/2024.

- Analistenvisie – Consensusbeoordelingen/doelen niet bekendgemaakt; sentiment ondersteund door defensieve categorieverdeling en recente outperformance.

- Marktkapitalisatie – Gegevens niet verstrekt in de beschikbare momentopname; uitstaande aandelen 1,73B; float/short interest niet verstrekt.

- Kwalitatief – Krantenkoppen benadrukken inspanningen in de toeleveringsketen, ESG-initiatieven, toezicht op regelgeving en voortdurende uitbreiding van e-commerce.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Wal‑Mart de Mexico ervaart uitdagingen in de toeleveringsketen (Bloomberg, 30 aug 2025)

- Wal‑Mart de Mexico's ESG-verbintenissen en toekomstplannen uiteengezet (WSJ, 20 jul 2025)

- Regelgevingswijzigingen in Mexico kunnen operaties beïnvloeden (Bloomberg, 28 jun 2025)

Opinie

Recente cijfers schetsen een bekend dilemma in de detailhandel: gezonde verkopen met druk onder de brutolijn. Kwartaalomzetgroei van 4,9% jaar-op-jaar contrasteert met een kwartaalwinstgroei van −9,2%, wat impliceert dat investeringen, looninflatie en promoties de winstgevendheid onder druk zetten. De winst van 5,04% tegenover een operationele marge van 7,87% suggereert ook een hogere niet-operationele en belastingdruk. Toch wijzen de brutowinst en EBITDA-niveaus op een bedrijf dat nog steeds schaalvoordelen genereert, terwijl een lage beta aangeeft dat investeerders WMMVY zien als een defensief anker binnen een volatiel macro-economisch klimaat.

Duurzaamheid hangt af van kasdiscipline en uitvoering. Met een operationele kasstroom van 78,03B en een geleverde vrije kasstroom van 22,85B, heeft Walmex de capaciteit om logistiek, technologie en winkelupgrades te financieren terwijl het dividenden behoudt (uitkeringsratio 40,81%). Een current ratio van 0,95 weerspiegelt een krap werkkapitaal dat typisch is voor supermarkt/discountformaten, waardoor het management zich richt op voorraadomzet, krimp en leveranciersvoorwaarden. Als efficiëntiewinsten loonkosten en kosten voor de laatste kilometer compenseren, kunnen marges stabiliseren zonder prijsleiderschap op te offeren.

Binnen de Mexicaanse basisbehoeftenretail bevoordelen concurrentiedynamieken schaal: landelijke distributie, data-gestuurde assortimenten en ontwikkeling van huismerken helpen het marktaandeel te verdedigen tegen regionale ketens en gemaksformaten. Krantenkoppen wijzen op voortdurende afstemming van de toeleveringsketen en toezicht op regelgeving, beide beheersbaar met Walmex's inkoopkracht en lokale sourcing. Digitale penetratie is een schommelfactor: omnichannel kan verkeer en ticket beschermen, maar kosten voor de laatste kilometer en uitvoering moeten worden gebalanceerd met serviceniveaus.

Voor het aandelenverhaal ondersteunen defensiviteit en kasgeneratie de multiple, terwijl de markt waarschijnlijk bereid is meer te betalen voor bewijs dat e-commerce en automatisering de eenheidseconomieën kunnen verbeteren. Valuta voegt een extra laag toe voor ADR-houders, en regelgevende duidelijkheid kan het tempo van kapitaalinvesteringen beïnvloeden. Na een 52-weekse winst en een laag volatiliteitsprofiel, verschuift het verhaal naar 2026–2028 waarschijnlijk van “resiliente verkopen” naar “margekwaliteit”, met waardering ondersteund als kosten normaliseren en digitaal winstgevend schaalt.

Wat kan er over drie jaar gebeuren? (horizon november 2028)

| Scenario | Verhaal |

|---|---|

| Beste geval | Automatisering van logistiek en gedisciplineerde promoties verhogen marges; omnichannel bereikt efficiënte schaal met verbeterde dichtheid van de laatste kilometer; stabiele regelgeving en solide consumentenvraag ondersteunen stabiele vergelijkbare verkopen en groei van vrije kasstroom, wat een betrouwbaar dividendprofiel en een sterker kwaliteitsvoordeel versterkt. |

| Basisgeval | Verkopen groeien bescheiden met vraag naar basisbehoeften; kosteninflatie wordt gecompenseerd door mix en productiviteit, waardoor marges over het algemeen stabiel blijven; digitaal blijft marktaandeel winnen met break-even economieën; waardering volgt winstgroei met beperkte multiple-expansie. |

| Slechtste geval | Hardnekkige kosteninflatie en hogere nalevingskosten eroderen marges; concurrentie op prijsniveau neemt toe naarmate concurrenten verkeer najagen; knelpunten in de toeleveringsketen en valutavolatiliteit drukken op het sentiment van ADR, waardoor langzamere kapitaalinvesteringen en een voorzichtiger groeitempo worden afgedwongen. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering op kostenbeheersing en logistieke efficiëntie versus loon- en inflatie van de laatste kilometer.

- Consumentenvraag veerkracht in Mexico voor voedsel en basisbehoeften; promotionele intensiteit in de sector.

- Regelgevende en nalevingsveranderingen die arbeid, prijzen of sourcing beïnvloeden.

- Winstgevendheid van e-commerce en eenheidseconomieën (bezorgdichtheid, mandgrootte, retouren).

- Valutavertaling voor ADR-houders en macro-volatiliteit die de risicobereidheid beïnvloeden.

- Kapitaalallocatiediscipline over dividenden, verbouwingen en technologische investeringen.

Conclusie

WMMVY's opzet combineert betrouwbare vraag met kortetermijnmargewrijving. De omzet blijft stijgen, maar winstcompressie benadrukt de kosten van het behouden van marktaandeel terwijl omnichannel mogelijkheden worden opgebouwd. Flexibiliteit van de balans en solide kasgeneratie geven het management ruimte om te blijven investeren zonder het dividend te belasten, terwijl een lage beta en blootstelling aan basisbehoeften een defensief profiel vormen dat investeerders vaak verkiezen laat in de cyclus. De middellangetermijnvraag is of logistiek, automatisering en mix loonkosten en bezorgkosten genoeg kunnen compenseren om marges te verhogen naarmate digitaal schaalt. Als initiatieven in de toeleveringsketen en regelgevende duidelijkheid vorderen, kan het verhaal verschuiven van “volumes beschermen” naar “winstgevendheid uitbreiden.” Let op de komende 1–2 kwartalen: verkeer versus ticketmix; discipline in brutomarge tegen promoties; efficiëntie van e-commerce-uitvoering; loon- en logistieke inflatie; en eventuele regelgevende updates die kostenstructuren of prijsruimte veranderen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.